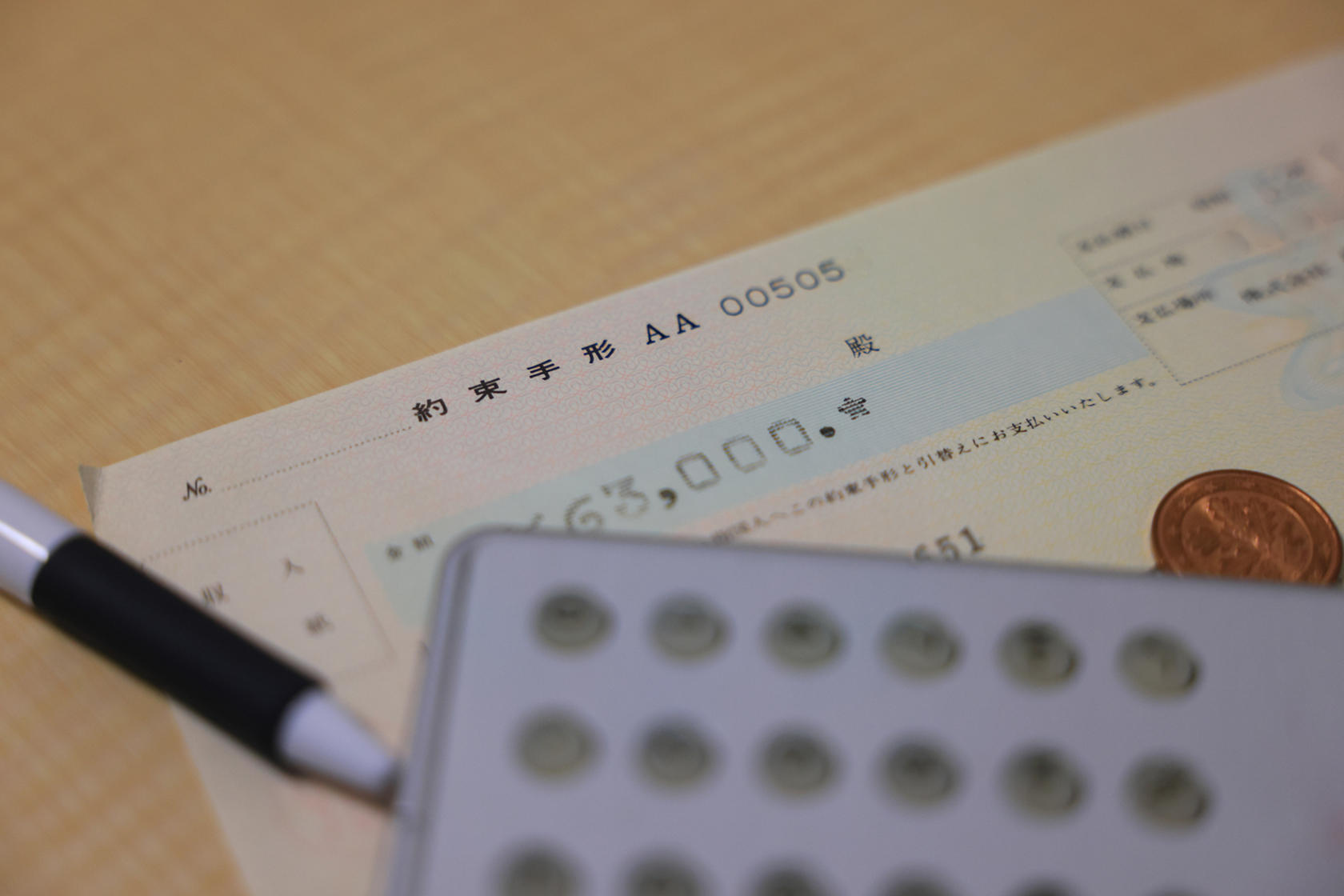

約束手形は、日本の企業間取引で長年にわたり広く利用されてきましたが、2026年度末(2027年3月末)をもって廃止される方針※が示されています。これにより事業者さまには、資金繰りの見直しや、新たな決済手段の導入といった対応が求められます。

そこで本記事では、約束手形廃止のスケジュールや背景にある理由、廃止に伴うメリット・デメリットを詳しく解説。約束手形の代替手段として注目される電子記録債権や請求書カード払いなどについてもご紹介しますので、ぜひ参考にしてください。

※2021年6月18日成長戦略実行計画にて閣議決定(内閣官房)

SBPS請求書カード払い

「手元の資金が一時的に不足し、外注費や仕入れ費用の支払いが遅れそう」「急な支払いが発生した」「キャッシュフローを改善したい」そんなお悩みありませんか?

SBペイメントサービスが提供するSBPS請求書カード払いで、支払いを最大60日先延ばしすることが可能です。

目次

約束手形は2026年度末で廃止される方針

約束手形は、これまで企業間の取引で多く利用されてきた決済手段です。現在も、取引先企業への支払いのために約束手形を利用している事業者さまは存在しています。

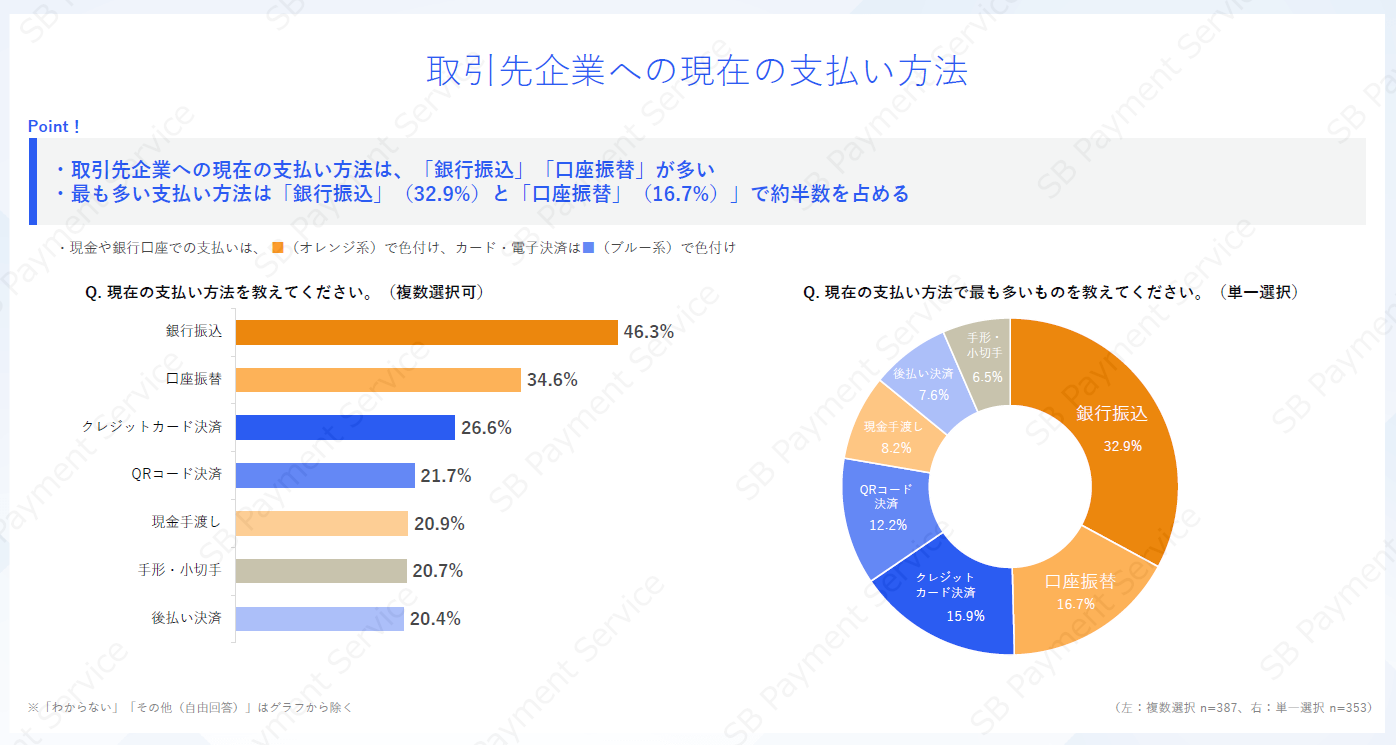

SBペイメントサービスが2025年7月に行った調査(調査名:BtoB取引における決済・購買に関する調査)では、「手形・小切手」を利用している事業者は20.7%で、最も多く利用している支払い方法としては6.5%という結果でした。

取引先企業への現在の支払い方法で最も多いもの

参照:プレスリリース「BtoB取引を行う事業者の決済・購買状況に関する調査結果を公開」

一方で、冒頭でお伝えしたように政府はペーパーレス化・デジタル化を推進する一環として、紙の約束手形の利用を段階的に減らし、2026年度末(2027年3月末)までに廃止する方針を示しました。

法律で明確に禁止されるわけではありませんが、廃止する方向で制度が整えられるため、紙の約束手形は、事実上利用できなくなっていく見通しです。

なお、政府は約束手形の電子化を推進しており、紙の約束手形の代替手段である電子記録債権の推進は継続されます。なお、株式会社全銀電子債権ネットワーク(でんさいネット)が取り扱う電子記録債権「でんさい」の推進も継続となる見込みです。

こうした動きを受けて、銀行などの金融機関も、紙の約束手形の取り扱いを段階的に終了させる見込みです。事業者さまにとっては、2026年度末を待つのではなく、今のうちから新たな決済手段への移行を進め、業務フロー全体の見直しを行うことが重要になるでしょう。

約束手形が廃止される理由

紙の約束手形が廃止される方針が示されている背景には、いくつかの理由があります。主な理由は以下の3つと思われます。

資金繰りが悪化する可能性があるから

事業者さまの資金繰りが悪化する可能性があることも、約束手形が廃止される理由です。

約束手形は支払いサイトの長期化を招きやすく、発行者にとっては資金繰りを調整しやすいメリットがあります。しかし、支払いを受ける事業者さまにとっては、現金化までに時間がかかるため、キャッシュフローを圧迫する原因となるでしょう。

盗難・紛失のリスクがあるから

紙の約束手形は、物理的に保管・管理する必要があり、盗難・紛失のリスクが常につきまといます。また、保管や郵送などの手続きに、手間やコストがかかります。

こうしたデメリットも、紙の約束手形を廃止し、デジタル化を推進する理由のひとつです。

国際取引での利便性

グローバル化が進む中、日本企業が海外企業と取引を行う際に、日本独自の商習慣としての側面が強い約束手形の存在が障壁になるケースもあります。

こうした背景から、より国際的に通用する決済手段への移行が求められているのです。

約束手形が廃止されるメリット

約束手形が廃止されることには、複数のメリットがあります。主なメリットは以下のとおりです。

売り手企業の資金繰りが改善する

約束手形が廃止されると、現金による即時決済や支払い条件が短期化されることが増えます。これらによって売り手企業のキャッシュフローが安定することはメリットとなるでしょう。

資金繰りの改善は、特に中小企業や下請企業にとって、経営の安定化につながる重要な変化といえます。

時間と手間が省ける

紙の約束手形が廃止されることにより、それまで行われていた手形の発行・郵送・保管・回収といった一連の作業がなくなり、業務の効率化が期待できます。

また、決済手段の電子化によって、帳簿処理や経理業務の自動化も進めやすくなるでしょう。

盗難・紛失のリスクが軽減される

盗難・紛失のリスクが軽減されることも、約束手形廃止のメリットです。

紙の約束手形は物理的な管理が必要であり、どうしても盗難・紛失といったリスクが付き物でした。決済手段の電子化が進めば、こうした物理的なリスクは大幅に軽減されます。

また、情報の追跡や管理がしやすくなるため、セキュリティ面でも安心感が得られるでしょう。

約束手形が廃止されるデメリット

約束手形の廃止は、多くの事業者さまにとってメリットがある一方で、いくつかのデメリットも想定されます。ここでは、約束手形が廃止される主なデメリットについて見ていきましょう。

支払いサイトが短くなる

支払いサイトとは、取引先に約束手形を発行してから実際に支払うまでの期間(支払い期限)のことを指します。約束手形は、この支払いサイトを法令で制限される場合を除き 120日などの長期に設定できるため、企業が資金繰りを調整するための手段として活用されてきました。

しかし、約束手形の廃止によって支払いが即時または短期間で行われるようになると、これまでよりも支払いサイトが短くなります。

その結果、資金繰りに余裕のない事業者さまにとっては、早期の支払いを求められることで資金調達の負担が増し、経営に影響を及ぼす可能性があります。

一部の業種では対応が難しい

長年にわたり約束手形を使用してきた業種や、支払いサイトを長期に設定することを前提とした商慣習が根強い業界では、約束手形の廃止によって取り引きが進みにくくなる可能性があります。

こうした事態に対処するには、取引先との調整や業務フローの再設計が必要です。特に、中小企業などにとっては、資金繰りの柔軟性が低かったり長年の慣行変更に時間がかかったりと、大きな負担となるケースがあるでしょう。

事業者さまに必要な約束手形廃止への対応策

2026年度末の約束手形の廃止に備え、事業者さまは早めに以下のような対応策を講じることが大切です。

約束手形の代わりとなる決済手段を検討する

約束手形廃止への対応策のひとつは、代わりとなる決済手段の検討が挙げられます。具体的には、電子記録債権、銀行振込、請求書カード払い、ファクタリング、銀行ネット決済(インターネットバンキング)などが、新たな選択肢となるでしょう。

それぞれに特徴があるため、自社の業務フローや取引先の事情を考慮して、最適な手段を選ぶことが重要です。

キャッシュフローの計画を立て直す

約束手形の廃止に伴って支払いサイトが短縮されると、資金繰りがしにくくなる可能性があります。そのため、事業者さまはキャッシュフローの見直しが必要です。入出金のタイミングを精査し、必要に応じて資金調達方法や運転資金の調整を行いましょう。

経理担当者だけでなく、経営層も含めた全社的な視点で計画を立てることが求められます。

新たな決済手段について取引先と合意する

約束手形に代わる決済手段を選定したら、その決済手段について取引先と合意する必要があります。

新しい決済手段を決定しても、取引先の理解と協力がなければ、スムーズな移行は困難です。新たな手段を提案する際には、取引先と十分な協議を行い、双方が納得する形で導入していくことが重要といえます。場合によっては、契約書の内容の見直しも必要になるでしょう。

キャッシュフローの計画に合わせて体制を見直す

決済手段を変更したら、請求・入金・管理といった業務フローも見直す必要があります。

経理システムや請求書発行ツール、社内の承認プロセスなどが新しいフローに対応できているかを確認し、必要があれば業務マニュアルの更新や社員教育も行いましょう。

約束手形の代わりになる主な決済手段

続いては、約束手形の代わりになる決済手段について解説します。主な決済手段は以下のとおりです。

電子記録債権

電子記録債権は、2008年の電子記録債権法の施行により創設された、紙の約束手形に代わる金銭債権です。約束手形と同様、支払い期日の設定や譲渡も可能なため、従来の取引慣行を維持しつつ、ペーパーレスで管理できます。セキュリティ性が高く、金融機関と連携がしやすいことが特徴です。

銀行振込

銀行振込は、最も一般的な決済手段のひとつで、即時性と確実性がある点が魅力です。約束手形のように支払い期日の設定はできませんが、支払い条件を契約であらかじめ定めておけば、柔軟な運用ができます。

ただし、買い手企業の資金繰り調整が難しくなる場合もあるため、計画的な運用が求められるでしょう。

請求書カード払い

請求書カード払いは、取引先から受け取った請求書の支払いを、事業者さまがお手持ちのクレジットカードで行えるサービスです。事業者さまはクレジットカードの締め日・支払い日に合わせて支出をコントロールでき、取引先は期日通り支払いを受けることができます。

事務処理の簡素化、ポイント還元といった副次的なメリットもあり、近年注目が高まっている決済手段です。

請求書カード払いについては、以下の記事で詳しく説明しております。

請求書カード払いとは?仕組みやメリット・デメリット、サービスの選び方までまるっと解説

ファクタリング

ファクタリングは、事業者さまが保有する売掛債権をファクタリング会社に売却し、支払い期日前に現金化(資金化)する資金調達手段です。約束手形のような信用取引の代替として、活用する事業者さまが増えています。

手数料がかかるものの、資金調達手段としてキャッシュフローの改善に寄与することが可能です。特に、すぐに事業資金を得たい場合などに有効といえるでしょう。

銀行ネット決済

銀行ネット決済は、インターネットバンキングを活用したリアルタイム決済です。即時性、安全性に優れているといった特徴があります。

ECサイト運営などのオンラインビジネスとの相性が良く、API連携による業務の自動化や、リアルタイムでの決済確認が可能といった点が主なメリットです。請求や支払いの効率化を進めたい企業に適した選択肢といえます。

約束手形の廃止を機に請求書カード払いを利用するならSBペイメントサービスがおすすめ

約束手形が廃止されると、企業間取引の決済手段は大きく変わることが予想されます。約束手形に代わる決済手段は複数ありますが、なかでも請求書カード払いは、クレジットカードの締め日・支払い日に合わせて支出をコントロールできるといったメリットから、注目度が高まっている決済手段です。

請求書カード払いを始める際は、サービス提供会社の信頼性や手数料の低さ、対応できるクレジットカードの種類などを考慮して、自社に合ったサービスを選ぶといいでしょう。

請求書カード払いの利用をお考えの事業者さまは、ぜひSBペイメントサービスが提供している「SBPS請求書カード払い」をご検討ください。当社はソフトバンクグループの一員である安心感と初期・月額費用無料に加え手数料が3%※1という利用しやすさがあり、取引先への振り込みは最短即日で行うことができます。

また、主要なクレジットカードブランドに対応※2しており、個人事業主も利用可能ですので、多くの事業者さまが安心してご利用可能です。

※1 掲載の費用は2025年10月時点のものです。

※2 2025年10月現在、国際ブランドはJCBのみ対応し、Visa、Mastercardは年内の対応を予定しています。

よくあるご質問

- Q.

- 紙の約束手形はいつ廃止される?

- A.

- 政府の方針※では、紙の約束手形は2026年度末、つまり2027年3月末をもって実質的に廃止される予定です。約束手形の使用が法律で禁止されるわけではありませんが、金融機関の取り扱いが終了することにより、事実上利用できなくなります。事業者さまはこの動きに備えて、早めの対応策を講じることが大切です。

※2021年6月18日成長戦略実行計画にて閣議決定(内閣官房)

- Q.

- 約束手形の代替となる決済手段は?

- A.

- 約束手形の主な代替手段には、電子記録債権、銀行振込、請求書カード払い、ファクタリング、銀行ネット決済などがあります。それぞれに特徴やメリット・デメリットがあるため、自社の業務内容や取引先の状況に応じて、最適な方法を選択することが大切です。

その他のご不明点はFAQ よくあるご質問をご確認ください。