2026年11月1日より、外国人旅行者向けの免税制度は、従来の「購入時免税方式」から「事後還付方式(リファンド方式)」に変わります。リファンド方式が始まると、免税店では税込価格(課税)での販売のほか、購入記録の保存と送信、会計処理の見直しなど、さまざまな対応が必要になります。

外国人観光客向けに商品を販売している事業者さまは、免税制度の変更内容やスケジュール、今後必要となる対応策を正しく理解することが不可欠です。

本記事では、リファンド方式の概要、現行の免税制度との違い、免税店に求められる具体的な準備について解説します。リファンド方式への対応に役立つSBペイメントサービスのソリューションについてもご紹介しますので、ぜひ参考にしてください。

店舗向け決済

キャッシュレス対応やセルフレジ導入にお悩みの方へ。

「どの決済手段が必要?」「セルフレジの利用状況は?」といった疑問を解消する、ユーザーの利用調査とSBペイメントサービスの資料3点セットをお届けします。

目次

事後還付型免税制度(リファンド方式)とは?

事後還付型免税制度(リファンド方式)とは、訪日外国人旅行者が日本の免税店で商品を購入する際、いったん税込価格(課税)で支払い、出国時に税関での確認を経た後に消費税相当額が返金(還付)される制度のことです。

従来の免税方式である購入時免税方式では、免税店での購入時に所定の手続きを行えば消費税が免除され、免税価格で商品を購入可能です。

しかし、この仕組みを悪用し、国内で横流しを行うといった不正行為が発生しているため、政府は制度を見直し、税関での確認を経て免税を成立させるリファンド方式の導入を決定しました。

リファンド方式では、出国時に購入品の持ち出しが確認されることにより、免税が成立します。そのため、免税店にとっても不正購入のリスクが軽減され、監視や書類管理などの負担が緩和されるメリットがあります。

なお、リファンド方式は、「令和7年度税制改正」にもとづき、2026年11月1日から施行される予定です。

出典:財務省「外国人旅行者向け免税制度の見直し」(2025年3月)

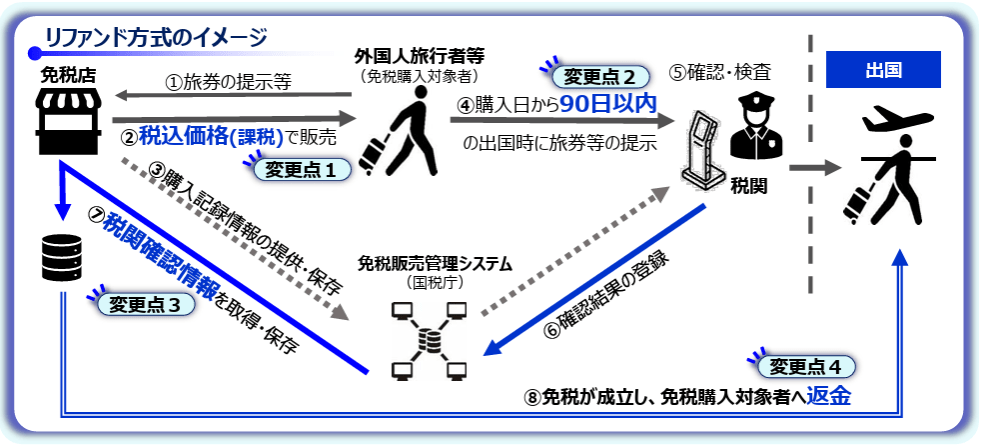

リファンド方式の免税の仕組み

前述のとおり、リファンド方式は、外国人旅行者が免税店で商品を購入する際、お金を税込価格(課税)でいったん支払い、出国時に税関での確認ができた場合に限り、消費税相当額が後日登録を受けたリファンド事業者から返金(還付)される仕組みです。現行制度のように、免税店において免税価格で購入することはできません。

免税販売が成立する仕組みは、以下のとおりです。

■リファンド方式で免税販売が成立する仕組み

出典:国税庁「輸出物品販売場制度は令和8年11月からリファンド方式に移行します」(2025年4月)

上記の「購入日から90日以内」は、購入日の翌日から計算して90日目までの期間を指します。例えば、11月1日に購入した物品については、翌日の11月2日が1日目となり、翌年1月30日が税関での確認期限となります。

なお、税関の確認の際に、同一の購入記録情報に含まれる免税対象物品のうち、1つでもその物品を所持していなかった場合には、その購入記録情報に含まれるすべての免税対象物品について、その確認を受けることはできません。

リファンド方式への移行内容

リファンド方式への移行により、免税が行われるタイミングや免税店の価格の表示方法、会計処理なども変更になります。購入時免税方式からリファンド方式への主な移行内容は、以下のとおりです。

■購入時免税方式からリファンド方式への移行内容

| 購入時免税方式 | リファンド方式 | |

|---|---|---|

| 免税のタイミング | 店舗で購入時に免税成立 | 出国時に税関確認後、還付 |

| 店頭での価格表示 | 税抜価格 | 税込価格(課税) |

| 商品区分 | 一般物品/消耗品で区分 | 区分を廃止 |

| 消耗品の購入上限額 | 1日50万円まで | 上限撤廃 |

| 店頭包装の区分 | 一般物品と消耗品を区別し、消耗品を特殊包装 | 区別なし・特殊包装も不要 |

| 会計処理 | 非課税売上として計上 | いったん課税売上し、還付確定後に免税へ振替 |

なお、リファンド方式では、100万円以上の高額商品が購入された場合、シリアルナンバーなど商品を特定するための詳細情報を記録する必要があるなど、新たな管理業務も発生します。

リファンド方式の施行に際して免税店に必要な対応策

リファンド方式の施行により、免税販売の仕組みは大きく変わります。免税店を運営する事業者さまにおいては、制度変更後も外国人旅行者と免税店双方が混乱することなく免税販売を行えるよう、事前の対応が不可欠です。

リファンド方式の施行に際して免税店に求められる主な対応策は、以下のとおりです。

システム・会計処理方法の整備

リファンド方式への移行において、事業者さま側の実務負荷が最も大きいとされているのが、システムおよび会計処理方法の整備です。リファンド方式では、免税店が「免税購入記録情報」を免税販売管理システムを通じて送信し、その後、税関での持ち出し確認結果(税関確認情報)が返ってきた時点で免税販売が成立します。

このため、免税店には、免税購入記録情報の送信と税関確認情報の受信・保存に対応したシステムの導入が必要となります。

また、会計処理方法も大きく変わります。商品販売時にはいったん課税売上として計上し、税関確認情報を取得後「免税売上」に振り替える必要があります。

そのため、「課税売上」「免税売上」「返金に関する仮払金・未払金」「未返金分の雑益」などの仕訳に対応できる会計システムの整備が求められます。

さらに、税込価格(課税)での販売を前提としたキャッシュフローの設計に加え、税関確認情報と売上データ・返金データの照合や、返金できなかった消費税相当額の雑益処理など、消費税申告と整合する形での管理体制を整える必要があります。

オペレーション体制の構築

既に免税販売を行っている免税店においては、本人確認フローや購入情報の記録・登録といった基本的なオペレーション自体が大きく変わるわけではありません。一方で、リファンド方式ではその場で免税販売が成立しないという点が従来と大きく異なります。そのため、新たに重要となるのが、外国人旅行者に対する制度変更内容の説明オペレーションです。

具体的には、以下のような対応が求められます。

- ・店頭での支払いは税込価格であること

- ・返金は出国後に行われること

- ・返金方法や返金までの流れ

これらを正確かつ分かりやすく案内できなければ、旅行者の不安や誤解を招き、トラブルにつながる可能性があります。そのため、制度変更後も外国人旅行者と免税店双方が混乱することなくオペレーションを行えるよう、説明内容を整理したマニュアルの整備や、スタッフへの事前研修を徹底することが重要です。また、業務フローを標準化し、属人化を防ぐ体制づくりも欠かせません。

顧客対応の強化

リファンド方式の施行後は返金のタイミングが出国後となるため、外国人旅行者が不安になったり、それが元でトラブルが発生したりすることも想定されます。そのため免税店では、必要に応じて外国人旅行者向けの窓口を設置し、英語や中国語など多言語での対応ができる体制を整備することが望まれます。

さらに、返金の遅延などのトラブルが起きた場合には、できる限り丁寧かつ迅速なクレーム対応が求められます。顧客満足度を維持するためにも、顧客対応の強化が必要となるでしょう。

コンプライアンス

免税制度に関わるコンプライアンスは、企業としての信頼性を保つために欠かせません。店頭での不正行為を防止する仕組みを整備するとともに、免税販売記録や税関確認情報の整合性を定期的に点検するなど、内部管理体制を強化する必要があります。

また、制度運用上の疑義やトラブルが生じた場合に迅速に対応できるよう、税理士やシステムベンダー、リファンド事業者などの関係先と連携し、必要に応じて最新の制度情報を確認できる体制を構築しておくことが、リスク回避につながるでしょう。

免税販売のビジネススタイル改善

リファンド方式への移行は、店頭での販売・会計・接客といった、免税販売に関わるプロセス全体を見直す良い機会です。店頭でのオペレーションだけでなく、ビジネススタイルそのものもリファンド方式に合わせて再設計し、運用開始後はPDCAサイクルを回していくことが重要です。

特に、法改正や運用ルールの変更に柔軟に対応できる仕組みを構築しておくことで、長期にわたる安定運用を実現できるでしょう。

リファンド方式への円滑な移行に向けて

「何から準備すればよいのか分からない」「自社の運用にどのような影響が出るのか不安」という事業者さまも多いのではないでしょうか。

リファンド方式は、正しく情報を整理し、早い段階から準備の方向性を定めることが重要です。

SBペイメントサービスでは、制度変更を見据えた対応方針の整理や、今後必要となる体制づくりのご相談を承っています。

具体的な対応策の検討段階からでも構いませんので、ぜひお気軽にお問い合わせください。

よくあるご質問

- Q.

- 事後還付型免税制度(リファンド方式)とは?

- A.

- リファンド方式とは、訪日外国人旅行者が商品購入時にいったん税込価格(課税)で支払い、出国時に税関の確認を受けた後、消費税分が返金される免税制度です。免税制度の不正利用を防ぎ、適正な免税販売を普及させることを目的として、2026年11月から導入されます。

- Q.

- 現行制度と事後還付型免税制度(リファンド方式)の違いは?

- A.

- 現行の免税制度は、消費税が購入時に免除される「購入時免税方式」ですが、リファンド方式では出国時に確認がとれた後に還付される仕組みです。これにより、不正購入のリスクを減らすとともに、制度運用の健全性が向上します。

- Q.

- 事後還付型免税制度(リファンド方式)の免税の仕組みは?

- A.

- リファンド方式では、免税販売が成立するために、外国人旅行者は購入日から90日以内に出国する必要があります。免税対象商品を携帯し、税関で確認を受けることで、後日消費税の還付が行われる仕組みです。税関での確認時にすべての対象商品を所持していなければ、購入記録に記載された全商品が免税対象外になります。

- Q.

- 事後還付型免税制度(リファンド方式)の施行に際して免税店に必要な対応策は?

- A.

- システムの整備や会計処理の見直し、スタッフ教育、多言語対応、コンプライアンス強化など、多方面での対応が求められます。業務の効率化と制度対応を同時に実現するためには、外部の専門的なソリューションを活用するのがおすすめです。

その他のご不明点はFAQ よくあるご質問をご確認ください。