3DセキュアとはECサイトやWebサービスにおけるクレジットカード決済を、より安全に行うための本人認証サービスです。現在、クレジットカード決済を導入するEC事業者さまは「EMV 3-Dセキュア(3Dセキュア2.0)」の導入が原則必須となっていることもあり、その仕組みやメリットが気になる方も多いのではないでしょうか。

そこで今回は、EMV 3-Dセキュアを導入するメリットや注意点、EMV 3-Dセキュアを使った決済の流れなどを解説します。

オンライン向け決済

「決済手段が限られている」「利用されやすい決済がわからない」そんな悩みはありませんか?

SBペイメントサービスでは、オンライン決済サービスの機能紹介に加え、ユーザーがよく利用する決済手段に関する調査結果をまとめた資料をご用意しました。

目次

EMV 3-Dセキュア(3Dセキュア2.0)は、クレジットカード決済時に行う本人認証サービス

EMV 3-Dセキュア(3Dセキュア2.0)とは、国際クレジットカードブランドの業界団体であるEMVCoが標準化した、インターネット上で行うクレジットカード決済を安全に行うための本人認証サービスです。

本人確認を求められた場合に限り、ワンタイムパスワードの発行やデバイスでの認証を行うなど、シンプルで安全な方法により本人確認を行うことができます。

EMV 3-Dセキュアを利用するために、ソフトウェアをダウンロードする必要はありません。オンラインショッピングやオンラインサービスを、安全かつ便利に利用可能です。

EMV 3-Dセキュアは、Visa、Mastercard、JCB、American Express、Diners Club Internationalの5大国際ブランド共通の、世界的な本人認証として広く利用されています。

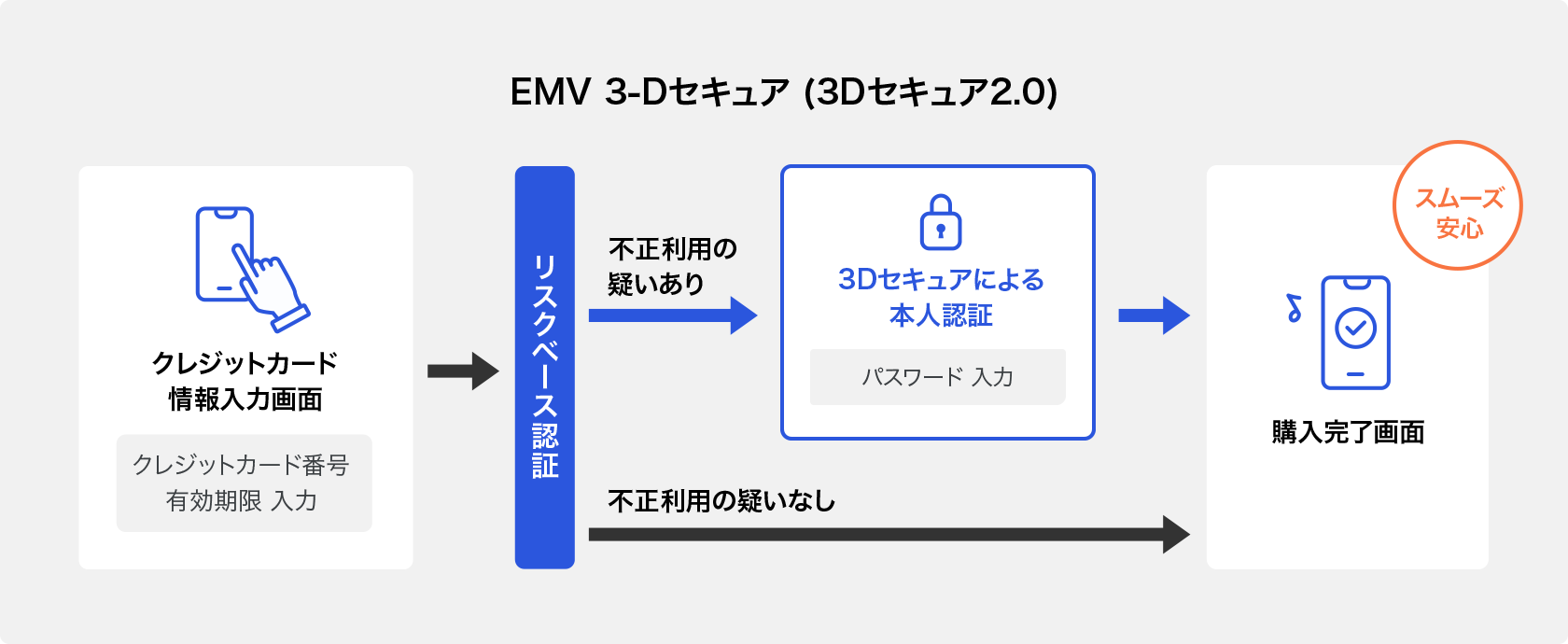

簡単・安心に決済できるEMV 3-Dセキュア(3Dセキュア2.0)の仕組み

EMV 3-Dセキュア(3Dセキュア2.0)の特徴は、不正利用のリスクが高いと判定された場合にのみ、IDやパスワードを入力する「リスクベース認証」が行われることです。

クレジットカードの利用履歴やクレジットカード決済を行うお客さまの使用デバイス、購入する商品の配送先などの情報がリアルタイムに分析され、その場で不正利用の可能性を判定できます。

不正利用の疑いがなければ、従来のようにIDやパスワードを入力する必要はありません。本人認証の手間を省けて、お客さまはスムーズにクレジットカード決済を進めることができます。そのため、高いセキュリティ性を維持したまま、カゴ落ちリスクの軽減も期待できるでしょう。

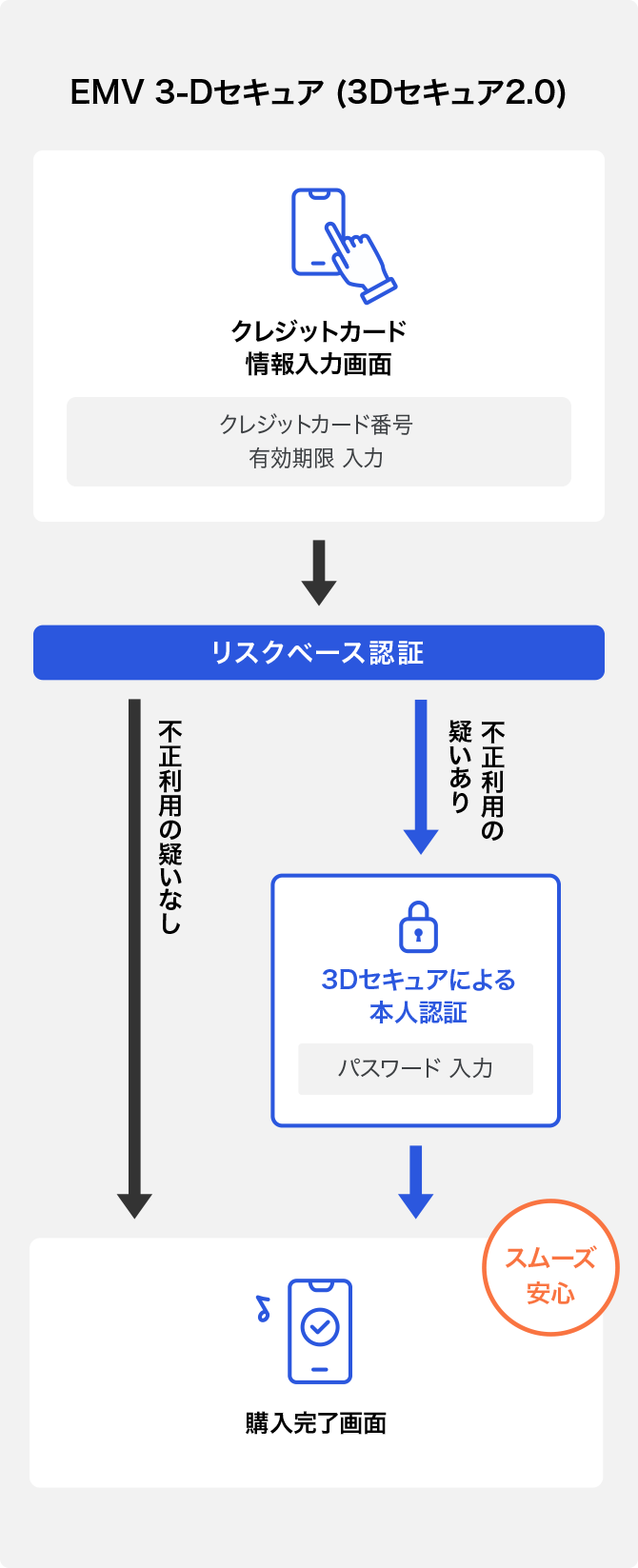

EMV 3-Dセキュアを利用した決済方法の流れは、以下の図のようになります。

国際ブランドごとに異なる名称

EMV 3-Dセキュア(3Dセキュア2.0)は、Visa、Mastercard、JCB、American Express、Diners Club Internationalの5大国際ブランドに対応しています。

EMV 3-Dセキュアを表す名称は、以下のように国際ブランドごとに異なります。

EMV 3-Dセキュアの国際ブランドごとの名称

| 国際ブランド | EMV 3-Dセキュアの名称 |

|---|---|

| Visa | Visa Secure |

| Mastercard | Mastercard® ID Check™ |

| JCB | J/Secure |

| American Express | American Express SafeKey® |

| Diners Club International | ProtectBuy® |

上記の名称・ロゴマークは、EMV 3-Dセキュアに対応しているクレジットカード決済サービスのWebサイトには、基本的に掲載されています。クレジットカード決済のセキュリティが気になる場合は、確認しておきましょう。

3Dセキュア1.0との違い

EMV 3-Dセキュア(3Dセキュア2.0)は、従来の3Dセキュア1.0よりもセキュリティ性が高い認証サービスです。EMV 3-Dセキュアでは、主に以下の点がこれまでの3Dセキュア1.0から変化しています。

<3Dセキュア1.0からEMV 3-Dセキュアになって変化したこと>

・生体認証やワンタイムパスワード、QRコードスキャンによる認証が追加された

・認証は、不正利用の危険性がある場合のみ実施されるようになった

・モバイルアプリで利用できるようになった

・決済以外の用途での認証にも利用できるようになった

上記のうちの最も大きな変化は、生体認証、ワンタイムパスワード、QRコードスキャンによる認証が追加されたことです。これにより、IDとパスワードだけだった3Dセキュア1.0よりも、セキュリティ性が大きく向上しました。

また、不正利用の危険性が認められる場合のみ認証が行われるようになったことで、本人認証の手間が省け、お客さまの決済過程での離脱率低下に貢献します。

2025年4月以降EMV 3-Dセキュア(3Dセキュア2.0)の導入は必須

クレジットカード・セキュリティガイドラインでは「2025年3月末までに、原則、全てのEC加盟店にEMV 3-Dセキュアの導入を求める」との方針を出しています。これは、3Dセキュアにおいて、2022年10月にクレジットカード会社がチャージバックを補償する制度が終了したためです。

3Dセキュア1.0には、認証済の取引のチャージバックをクレジットカード会社が補償する「ライアビリティシフト」という制度がありました。しかし、国際ブランド各社は2022年10月にこの補償制度を終了しています。

つまり、2022年10月以降にクレジットカードの不正利用が発生した場合、3Dセキュア1.0による本人確認が行われた取引では、加盟店さまがチャージバック補償を受けられません。3Dセキュア1.0を利用した取引で不正利用による売上損失が生じても、加盟店さまが負担する必要があります。

こうした不正利用発生時の売上損失のリスクを避けるためにも、「EMV 3-Dセキュア」の導入が求められています。

3Dセキュア2.0の導入義務化については、以下の記事で詳しく説明しております。

3Dセキュア2.0の導入が義務化!ECサイトに必要な不正防止対策とは

EMV 3-Dセキュア(3Dセキュア2.0)を導入するメリットと注意点

EMV 3-Dセキュア(3Dセキュア2.0)を導入することで、EC事業者さまやお客さまにはどのようなメリットが期待できるのでしょうか。導入にあたっての注意点と併せて解説します。

EMV 3-Dセキュア(3Dセキュア2.0)を導入するメリット

EMV 3-Dセキュア(3Dセキュア2.0)を導入すると、EC事業者さまは、さまざまなメリットを得られます。主なメリットは以下のとおりです。

-

1. 不正利用者によるなりすましを防止できる

インターネット上の取引において特に注意したいのは、クレジットカードの不正利用トラブルです。

EMV 3-Dセキュア(3Dセキュア2.0)の本人認証サービスでは、クレジットカード会員本人が設定したパスワードを使って認証を行うため、不正利用者によるなりすましを回避できます。お客さまにも、決済時に安心感を与えることができるでしょう。 -

2. 少ない負担で高いセキュリティを確保できる

EMV 3-Dセキュア(3Dセキュア2.0)を導入すると、少ない負担で高いセキュリティを確保できるようになります。

EMV 3-Dセキュアは、不正利用の疑いがある場合にのみ本人認証が行われるため、利用者の負担が少ないのが特徴です。少ない負担で高いセキュリティが確保できるのは、EMV 3-Dセキュアを導入する大きなメリットといえるでしょう。 -

3. EC事業者さまはチャージバックリスクを抑えられる

第三者によるクレジットカードの不正利用が発生した場合、クレジットカード会社は加盟店さまに対して売上金の支払いを拒絶します。これをチャージバックといいます。しかし、本人認証に成功した取引は、原則としてチャージバックの対象外となるため、EC事業者さまは売上損失のリスクを抑えることができるでしょう。

なお、クレジットカード会社によっては、一部例外やブランドごとのルールもあるため、加盟先のチャージバック制度について確認することをおすすめします。

チャージバックについては、以下の記事で詳しく説明しております。

チャージバックとは?クレジットカード不正利用の対策を解説 | SBペイメントサービス -

4. 対応しているクレジットカードブランドの会員なら簡単に利用可能

EMV 3-Dセキュア(3Dセキュア2.0)に対応しているのは、Visa、Mastercard、JCB、American Express、Diners Club Internationalの5大国際ブランドです。簡単な事前登録で、上記ブランドのクレジットカード会員なら誰でもEMV 3-Dセキュアを利用することができます。大手国際ブランド共通の本人認証であるため、安心感も大きいでしょう。

EMV 3-Dセキュア(3Dセキュア2.0)を導入するにあたっての注意点

EMV 3-Dセキュア(3Dセキュア2.0)を導入は全EC加盟店で原則必須となっていますが、導入にあたって注意すべき点があります。

-

不正利用の可能性はゼロではない

EMV 3-Dセキュア(3Dセキュア2.0)を導入したからといっても、不正利用のリスクが完全になくなるわけではありません。お客さまの情報管理やEC事業者さま側の情報漏えいの防止など、双方に万全なセキュリティ対策が求められます。

EMV 3-Dセキュア(3Dセキュア2.0)を利用したクレジット決済の手順

EC事業者さまも、お客さまが行う決済作業について知っておく必要があります。ここでは、EMV 3-Dセキュア(3Dセキュア2.0)を利用した本人認証の流れについて解説します。

1. EMV 3-Dセキュア(3Dセキュア2.0)対応のクレジットカード会社で事前登録を行う

お客さまはクレジットカード会社のウェブサイトやアプリで、EMV 3-Dセキュアのサービスの事前手続きをします。クレジットカード会社によっては、ワンタイムパスワード発行に必要な携帯電話番号やメールアドレスの入力や、アプリのダウンロードなどが必要な場合があります。

2. ECサイトでの購入時、決済画面でクレジットカードの情報を入力する

EMV 3-Dセキュア(3Dセキュア2.0)に対応したECサイトなどで決済画面へ進み、クレジットカード決済ページでクレジットカード番号や有効期限などの情報を入力します。

3. クレジットカード会社がリスクベース認証を行い不正利用のリスクを判断

クレジットカード会社がリスクベース認証で不正利用のリスクを判断し、リスクが低いと判断された場合はEMV 3-Dセキュアの追加認証は不要で決済が完了します。しかし不正利用の疑いが高くリスクがあると判断された場合、EMV 3-Dセキュアによる本人認証画面が表示されます。

4. パスワード等で認証を行う

ワンタイムパスワード、生体認証などで認証を行い、認証に成功すると決済が完了します。

EMV 3-Dセキュア(3Dセキュア2.0)認証項目の一部必須化について

近年、オンライン決済におけるセキュリティ強化が求められる中、国際ブランドのレギュレーション変更に伴い、EMV 3-Dセキュア(3Dセキュア2.0)の利用に関する仕様が更新されました。この変更により、事業者さまが決済画面にて取得している項目の中で任意とされていた一部項目が必須項目として追加されました。

これらの項目の追加は、カード所有者の本人確認をより正確に行うことに繋がり、顧客体験の向上や不正利用のリスク軽減に貢献します。

必須項目の詳細

EMV 3-Dセキュアの認証プロセスにおいて、以下の2つの項目が新たに連携項目として追加されました。

1.会員氏名(カード券面ローマ字)

2.電話番号またはメールアドレス(どちらか1つ)

連携項目が未対応の場合のリスク

現時点では、これらの項目が連携されていない場合でも認証が行われるケースがあります。しかし、将来的にはエラーとなる可能性があるため、早急な対応が推奨されます。

特に、不正利用対策の観点からも、これらの項目の連携は原則として求められるものとなっています。連携項目が未対応の場合は契約している決済代行会社などに相談することをおすすめします。

SBペイメントサービスが選ばれる理由

3Dセキュアを導入する際の決済代行会社は、不正利用リスクの高い決済にのみ本人認証を行うEMV 3-Dセキュア(3Dセキュア2.0)を提供するSBペイメントサービスがおすすめです。不正利用が疑われないクレジットカード会員は本人認証の手間が省けるため、スムーズなお取引が可能となります。

また、SBペイメントサービスでは、EMV 3-Dセキュアと併せて利用することで、さらに不正利用リスクを軽減できる「AI不正検知」もご用意しております。

EMV 3-Dセキュアを導入する際には、ぜひSBペイメントサービスへご相談ください。

本人認証サービスについては、以下のページで詳しく説明しております。

本人認証サービス

インターネット上でクレジットカード決済をより安全に行うことを目的に、各カードブランド(VISA、MasterCard、JCB)が提供する本人認証サービスが、3Dセキュアです。

AI不正検知については、以下のページで詳しく説明しております。

AI不正検知

あなたのWebサイトを守る不正対策

決済データを使って手軽に導入

よくあるご質問

- Q.

- EMV 3-Dセキュア(3Dセキュア2.0)とは?

- A.

- EMV 3-Dセキュア(3Dセキュア2.0)とは、国際クレジットカードブランドの業界団体EMVCoが標準化した、インターネット上で行うクレジットカード決済を安全に行うための本人認証サービスです。セキュリティ性が高く、本人確認の手間も少ないことなどがメリットです。

EMV 3-Dセキュアは、Visa、Mastercard、JCB、American Express、Diners Club Internationalの5大国際ブランド共通の、世界的な本人認証として広く利用されています。

- Q.

- 3Dセキュア1.0とEMV 3-Dセキュア(3Dセキュア2.0)の違いは?

- A.

- 3Dセキュア1.0とEMV 3-Dセキュア(3Dセキュア2.0)の最も大きな違いは、EMV 3-Dセキュアでは、3Dセキュア1.0にはなかった生体認証、ワンタイムパスワード、QRコードスキャンによる認証が追加されていることです。これにより、IDとパスワードだけだった3Dセキュア1.0よりも、セキュリティ性が高くなっています。

- Q.

- EMV 3-Dセキュア(3Dセキュア2.0)は導入が必要?

- A.

- クレジットカード・セキュリティガイドラインでは、「2025年4月以降、原則、すべてのEC加盟店にEMV 3-Dセキュア(3Dセキュア2.0)の導入が必須」との方針を出しています。

3Dセキュア1.0では、クレジットカードの不正利用が発生した際、クレジットカード会社が加盟店さまに売上金の支払いを拒絶するチャージバックを補償する制度がありました。しかし、クレジットカードの国際ブランド各社は、EMV 3-Dセキュアへの移行を受け、この制度を2022年10月に終了しています。クレジットカード・セキュリティガイドラインの方針は、この動きを受けて出されたものです。EMV 3⁻Dセキュアの導入が未導入のEC事業者さまは、利用している決済代行会社などに相談し、導入を急ぎましょう。

その他のご不明点はFAQ よくあるご質問をご確認ください。