さまざまな決済手段の中でも、QRコード決済・バーコード決済が近年非常に注目を集めています。しかし、幅広く普及しているクレジットカード決済や電子マネー決済などに比べると、まだまだQRコード決済・バーコード決済の仕組みや、事業者さまの導入メリットは知られていません。

そこで、当コラムでは事業者さまが気になるQRコード決済・バーコード決済の導入メリットや決済手数料などについて解説いたします。

店舗向け決済

キャッシュレス対応やセルフレジ導入にお悩みの方へ。

「どの決済手段が必要?」「セルフレジの利用状況は?」といった疑問を解消する、ユーザーの利用調査とSBペイメントサービスの資料3点セットをお届けします。

目次

QRコード決済・バーコード決済とは?

QRコード決済・バーコード決済とは、お客さまがスマートフォンにインストールした専用アプリで支払いができる決済方法のことです。アプリへのお金のチャージは、クレジットカードや銀行口座、コンビニエンスストアで現金を使って行うことができます。

QRコード決済・バーコード決済は、現金を使わず非接触で決済でき、お釣りを確認する必要もありません。スピーディーで、衛生面でも優れた決済方法です。また、個人間送金や、支払いを通じて貯めたポイントを投資などに利用できるなど、サービスの幅も広がっています。

モバイル決済サービスである「Google Pay」「Apple Pay」「おサイフケータイ」は、機種やOSによっては対応できない場合がありますが、QRコード決済・バーコード決済はアプリをインストールすれば大半の機種で利用可能です。

QRコード決済・バーコード決済の普及状況

QRコード決済・バーコード決済は、決済手段として増加傾向にあります。

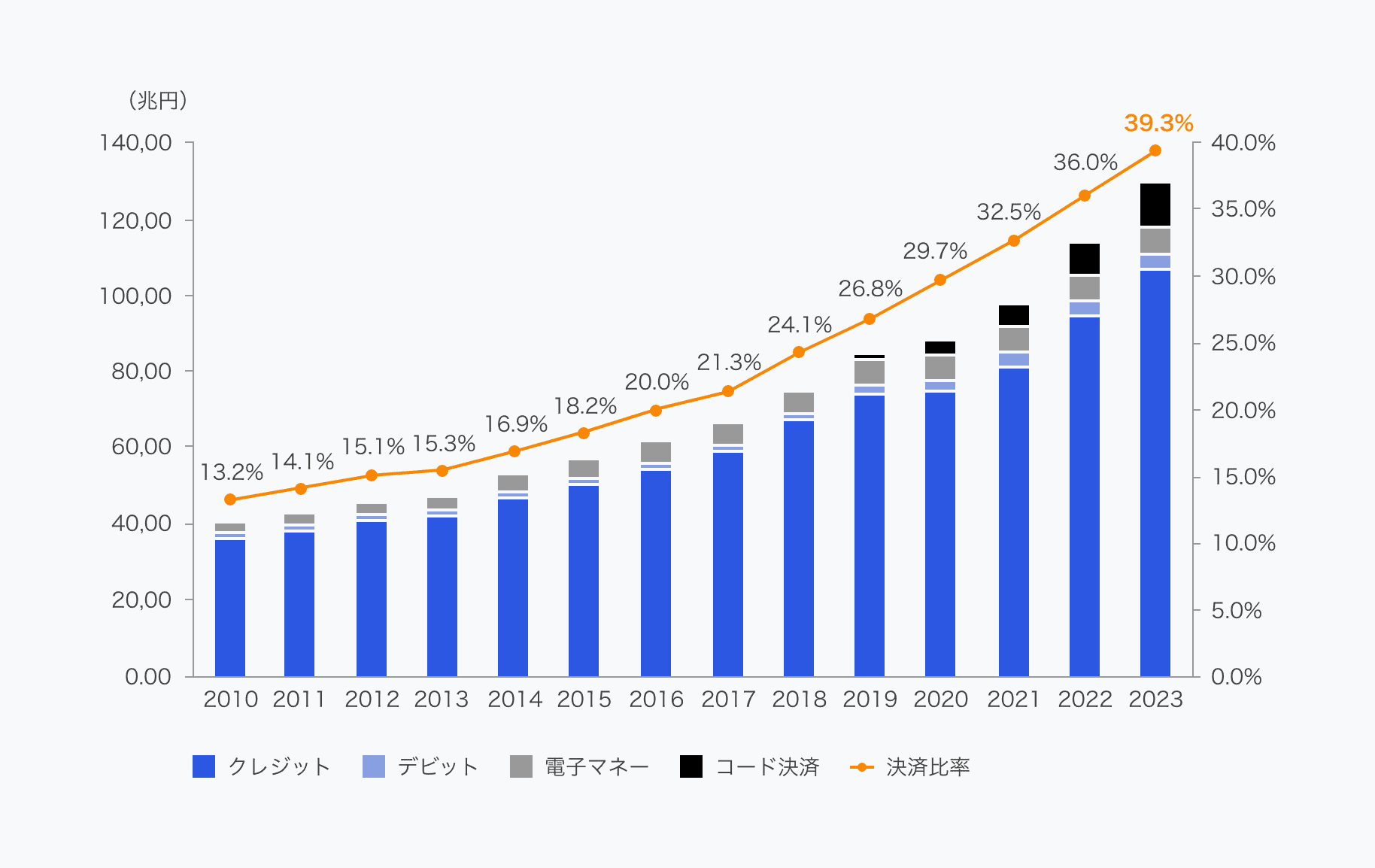

2023年におけるクレジットカード決済、電子マネー決済などを含むキャッシュレス決済の比率は、決済全体の39.3%に達し、決済額は126.7兆円でした。この中で、QRコード決済・バーコード決済が占める割合は年々高まっており、2022年が7.1%(7.9兆円)だったのに対し、2023年は8.6%(10.9兆円)に増加しています。

日本のキャッシュレス決済額と比率の推移

出典:経済産業省「2023年のキャッシュレス決済比率を算出しました」(2024年3月)

QRコード決済・バーコード決済が広がった背景には、政府のキャッシュレス推進政策や、サービス提供会社による還元キャンペーンなどの影響があると考えられます。

また、新型コロナウイルス感染症の拡大を機に、非接触による決済のニーズが高まったことも、拡大を後押しした要因といえるでしょう。

現在では、大規模な店舗はもちろん、小規模な店舗でもQRコード決済・バーコード決済を導入しているケースが少なくありません。QRコード決済・バーコード決済は、日本のキャッシュレス化を推進する大きな力となっています。

QRコード決済・バーコード決済の支払い方式

QRコード決済・バーコード決済には、一般的に2つの支払い方式があります。それぞれの特徴は以下のとおりです。

ユーザースキャン方式

ユーザースキャン方式とは、事業者さま側が提示したQRコード・バーコードを、お客さまが自身のスマートフォンやタブレットにインストールしたアプリで読み取る支払い方式です。お客さまが会計金額を入力し、事業者さまが金額を確認する必要がありますが、専用端末不要で導入できます。

ストアスキャン方式

ストアスキャン方式とは、お客さまのアプリに表示されたQRコード・バーコードを事業者さまが専用端末で読み取る支払い方式です。専用端末が必要ですが、お客さまの手間が少ないのが特徴です。

QRコード決済・バーコード決済の決済方法

QRコード決済・バーコード決済は、「前払い方式」「後払い方式」「即時払い方式」の3つに分けられ、どの決済方法を用いるかはサービスによって異なります。また、登録できるクレジットカードの種類やチャージの上限額、1回あたりの決済上限額などもサービスによって変わってきます。

ここでは、QRコード決済・バーコード決済の決済方法の特徴を見ていきましょう。

前払い方式

多くのQRコード決済・バーコード決済サービスが採用している前払い方式とは、使用したいQRコード決済・バーコード決済サービスに事前にお金をチャージしておく決済方法です。ATMからQRコード決済・バーコード決済のアプリにチャージしたり、銀行口座やクレジットカードと連携させてチャージしたりできます。チャージした分がなくなれば、何度でも追加でチャージできます。

QRコード決済・バーコード決済の利用料金は、すでにチャージしている分から引き落とされるため、使用できるのはチャージされている金額のみです。そのため、お客さまは使いすぎを防止できます。

また、オートチャージ機能を搭載したQRコード決済・バーコード決済なら、クレジットカードや銀行口座をアプリに登録しておき、チャージ残高が設定金額を下回ると自動的にチャージされるように設定することも可能です。

チャージや決済の上限金額は、QRコード決済・バーコード決済を提供する企業によって異なるため、あらかじめ確認しておきましょう。

後払い方式

後払い方式とは、QRコード決済・バーコード決済の利用料金が、登録しておいたクレジットカードの利用料金と同時に請求される方式です。料金を支払うタイミングはクレジットカード決済と同じですが、支払い時のサインや暗証番号の入力が不要なため、お客さまはスマートに支払うことができます。

注意点としては、登録できるクレジットカードの種類が、QRコード決済・バーコード決済によって異なることが挙げられます。

即時払い方式

即時払い方式は、デビットカードと同じ仕組みで、QRコード決済・バーコード決済をすると登録しておいた銀行口座からリアルタイムで利用料金が引き落とされる方式です。

口座残高以上は利用できないため、前払い方式と同様に使いすぎの防止ができます。ただし、事前に口座残高を把握しておかなければ、残高不足で決済できない可能性がある点には注意しなければなりません。

主なQRコード決済・バーコード決済サービスの種類

続いては、主なQRコード決済・バーコード決済サービスの種類と、その導入・運用コストについて解説します。

なお、ここでご紹介するのはあくまで店舗での端末を使ったQRコード決済・バーコード決済サービスです。オンライン決済は決済手数料率なども異なる点にはご注意ください。

<主なQRコード決済・バーコード決済>

PayPay

PayPayとは、PayPay株式会社の提供するQRコード決済・バーコード決済サービスです。お客さまは銀行口座やコンビニエンスストア、PayPayカードなどからチャージできて、オートチャージを設定することも可能です。

楽天ペイ

楽天ペイとは、楽天ペイメント株式会社の提供する決済サービスです。楽天カードからの支払いで、100円(税込)ごとに楽天ポイントが1ポイント貯まります。楽天ポイントは各種ポイントプログラムの中でも特に人気が高いため、より多くのお客さまによる利用が期待できるでしょう。

メルペイ

メルペイとは、株式会社メルペイの提供する、メルカリアプリを使った決済サービスです。お客さまはメルカリで取得した売上金で購入したポイントや、売上金からメルペイ残高を自動チャージして支払いに利用することができます。また、銀行口座などから、メルペイ残高をチャージすることも可能です。

iD決済対応店舗とメルペイのコード決済対応店舗に加えて、一部のECサイトでも利用できます。

d払い

d払いとは、株式会社NTTドコモの提供する決済サービスで、ドコモの回線契約をしていなくてもdアカウントを作成することで利用可能です。

ドコモの回線契約を持つお客さまなら、支払いを月々の電話料金と合算できます。d払いを利用すると200円(税込)ごとにdポイントを1ポイント獲得できる点も魅力です。

au PAY

au PAYとは、auブランドを展開するKDDI株式会社およびauペイメント株式会社が提供するQRコード決済・バーコード決済です。au PAYアプリにPontaポイントやau PAY(auかんたん決済)、クレジットカード、現金などでチャージして支払いに利用します。

加盟店が多いため、さまざまな実店舗でQRコード決済・バーコード決済を利用できることに加えて、支払い額200円(税込)ごとにPontaポイントが1ポイント還元され、貯まったPontaポイントは次の支払いに利用できることもメリットです。

J-Coin Pay

J-Coin Payとは、株式会社みずほ銀行が提供する決済サービスです。みずほ銀行を含む参加金融機関の預金口座からチャージができます。コンビニやスーパー、ドラッグストアなど、さまざまな店舗で利用可能です。家族への送金や友達との割り勘も、手数料無料で行うことができます。

FamiPay

FamiPayとは、株式会社ファミマデジタルワンの提供する決済サービスです。クレジットカード、銀行口座、現金、FamiPayギフトなどからチャージできるほか、「ファミペイ翌月払い」で利用料金をまとめて支払うこともできます。

FamiPayで支払いをすると、200円(税込)ごとにFamiPayボーナス1円相当が貯まり、受け取ったFamiPayボーナスはチャージなしでFamiPayでの支払いに利用できます。dポイント、楽天ポイント、Vポイントのいずれか1つとも連携可能です。

Alipay

Alipayは、中国のIT企業アリババグループが提供するスマホ決済サービスです。ユーザー数は、中国人を中心に10億人を超えており、中国では一般的な決済手段となっています。

日本国内では、中国やアジア圏のインバウンド増加を背景に、Alipayの加盟店舗が拡大中です。日本政府観光局(JNTO)の発表によると、訪日中国人の数はコロナ禍の影響を受けた2020年、2021年は前年比で減少しているものの、2022年以後は年々増加しています。中国人の多くが利用しているAlipayは、今後日本でも利用が拡大していくと考えられます。

出典:日本政府観光局(JNTO)「訪日外客統計」

WeChat Pay

WeChat Payは、中国のIT企業であるTencentが提供している決済サービスです。中国でのシェア率はAlipayに次いで高く、日本国内でも、百貨店やレストラン、コンビニエンスストア、空港内の店舗などで導入されています。

これらのQRコード決済・バーコード決済サービスの決済方法、利用限度額、ポイント還元・利用限度額・クレジットカードとの紐付けの可否は、以下のとおりです。

主なQRコード決済・バーコード決済サービスの特徴(2023年7月時点)

| サービス名 | 決済方法 | 利用限度額 | ポイント還元 | 個人間送金 | クレジットカードとの紐付け |

|---|---|---|---|---|---|

| PayPay |

前払い方式 後払い方式 即時払い方式(ポイント利用) |

50万円(1回あたり) | ◯ | ◯ | ◯ |

| 楽天ペイ |

前払い方式 後払い方式 即時払い方式(ポイント利用) |

3万円(1回あたり) 50万円(1回あたり)(※2) |

◯ | ◯ | ◯ |

| メルペイ |

前払い方式 後払い方式 即時払い(ポイント利用) |

10万円(1回・1日・1ヵ月あたり) 100万円(1回・1日あたり)(※3) |

✕ (※7) |

◯ | ✕ |

| d払い |

前払い方式 後払い方式 即時払い(ポイント利用) |

1万~10万円(1ヵ月あたり) 5万円(1ヵ月あたり) 50万円(1ヵ月あたり)(※4) |

◯ | ◯ | ◯ |

| au PAY |

前払い方式 後払い方式 即時払い方式(ポイント利用) |

30万円(1回あたり) | ◯ | ◯ | ◯ |

| J-Coin Pay |

前払い方式 即時払い方式(ポイント利用) |

3万円(1回あたり) 50万円(1回あたり)(※5) |

✕ (※7) |

◯ | ✕ |

| FamiPay |

前払い方式 後払い方式 即時払い(ポイント利用) |

10万円(1回あたり) 30万円(1回あたり) 40万円(1回あたり)(※6) |

◯ | ✕ | ◯ |

| Alipay |

前払い方式 後払い方式 即時払い方式 |

約6万円(3,000元・1回あたり) | ✕ | ◯ | ◯ |

| WeChat Pay |

前払い方式 後払い方式 即時払い方式 |

約12万円(6,000元・1回あたり) | ✕ | ◯ | ◯ |

- ※1 楽天キャッシュ・楽天ポイントから支払う場合は3万円(1回あたり)、クレジットカード・楽天銀行口座から支払う場合は50万円(1回あたり)

- ※2 1回・1日・1ヵ月あたり10万円、アプリでかんたん本人確認が完了している場合は1回・1日あたり100万円(1ヵ月あたり300万円)(運営会社の判断により、上記と異なる利用上限額を設定する場合あり)

- ※3 電話料金合算払いは19歳以下は1万円(1ヵ月あたり)、20歳以上は契約期間により1万~10万円(1ヵ月あたり)、d払い残高払いはd払い残高の範囲内で利用可能(d払い残高の受入限度額は100万円)、クレジットカード払いは本人確認が完了していない場合は5万円(1ヵ月あたり)、本人確認が完了している場合は50万円(1ヵ月あたり)

- ※4 初期上限金額は3万円(1回あたり)、標準上限金額は50万円(1回あたり)

- ※5 初期設定の場合は10万円(1回あたり)、FamiPay残高の上限金額を変更した場合は30万円(1回あたり)、FamiPay翌月払いを利用した場合はFamiPay残高上限金額+FamiPay翌月払いの利用可能額を合わせて最大40万円(1回あたり)

- ※6 キャンペーンなどで付与される場合あり

店舗にQRコード決済・バーコード決済を導入するメリット

では、事業者さまが店舗にQRコード決済・バーコード決済を導入するメリットには、どのようなものがあるのでしょうか。具体的にご紹介いたします。

導入費用を抑えつつキャッシュレス対応が可能

QRコード決済・バーコード決済は、クレジットカード決済などに比べ初期費用が安いというメリットが挙げられます。QRコード決済・バーコード決済であれば、導入の際に最低限スマートフォンかタブレットさえあれば対応ができ、クレジットカード決済のように端末費用がかからないため初期費用を抑えることが可能です。初期費用を懸念され、キャッシュレス対応を断念していた事業者さまにもQRコード決済・バーコード決済はおすすめの決済手段となります。

集客増加が期待できる

QRコード決済・バーコード決済は、国内・海外両方のお客さまの集客増加を期待できます。

国内QRコード決済・バーコード決済を導入されると、決済によるポイント付与やキャンペーンへの参加を希望するお客さまの集客に効果があるでしょう。一方、海外QRコード決済・バーコード決済を導入されると、QRコード決済・バーコード決済に普段から使い慣れている海外からのお客さまの集客増加が見込めます。事業者さまは顧客層拡大や、売上拡大を狙ってQRコード決済・バーコード決済を導入されることをおすすめいたします。

安全性の高いキャッシュレス決済を実現できる

QRコード決済・バーコード決済アプリに登録されるクレジットカード情報や個人情報はアプリ内で暗号化されたうえで決済が行われます。そのため、前述の「ストアスキャン」方式でQRコード決済・バーコード決済を行ったとしても、事業者さまの端末に機密情報が残ることはありません。つまり、事業者さまは情報漏洩リスクのないセキュアな決済手段を導入できることになります。

また、QRコード決済・バーコード決済では、クレジットカード決済のようにお客さまがカード本体を事業者さまに預ける必要はありません。例えば、飲食店などのお会計時に、店舗スタッフがクレジットカードをレジまで持って行き支払い手続きをするという行為も、お客さまの目の前で支払い手続きを完了できるようになります。そのため、お客さま・事業者さまの双方が安心して決済を行える環境が整います。

レジ業務の効率化ができる

QRコード決済・バーコード決済なら、釣銭が必要ありません。お客さまか店舗側のどちらかが、QRコード・バーコードを読み込んだり金額を入力したりするだけで精算できるため、レジ操作も簡単になり、業務効率化を図ることができるでしょう。

また、QRコード決済・バーコード決済を導入すれば、売上管理業務の効率化も期待できます。QRコード決済・バーコード決済では売上の情報をアプリの管理画面で確認できるため、毎月の決済金額の確認の際や、在庫管理における発注業務においても役立ちます。

店舗がQRコード決済・バーコード決済を選ぶ際のポイント

現在、QRコード決済・バーコード決済を提供するさまざまな企業が存在し、サービスの認知度や導入・運用にかかるコストもそれぞれ異なります。多くのお客さまに安心して利用してもらえるQRコード決済・バーコード決済を選ぶためには、店舗側はどのような視点でサービスを比較すればいいのでしょうか。

ここでは、QRコード決済・バーコード決済を選ぶ際に着目したい4つのポイントを解説します。

運用コスト

QRコード決済・バーコード決済を運用するとなると、決済手数料や銀行口座への振込手数料など、毎月コストがかかります。経費を圧迫しないためにも、できるだけ低コストで運用できるQRコード決済・バーコード決済を選ぶことが大切です。

お客さまの利便性

多くのお客さまが利用できるよう、認知度・利用率ともに高いQRコード決済・バーコード決済を選ぶのもポイントです。

また、実店舗だけでなくECサイトも運用している場合は、実店舗とECサイトの両方で利用できるQRコード決済・バーコード決済なら、より多くのお客さまのニーズに対応できます。

機能や他システムとの連携

レジ業務の効率化を図るためにも、機能性に優れ、他システムとも柔軟に連携できるQRコード決済・バーコード決済を選びましょう。

QRコード決済・バーコード決済は各社ごとにシステムが異なり、導入の際は各サービスに合わせてシステムを用意する必要があります。他システムやマルチ決済端末と連携できるQRコード決済・バーコード決済なら、より店舗側の負担を減らすことができます。

セキュリティ対策のレベル

QRコード決済・バーコード決済は不正利用のリスクが低いという特徴がありますが、万が一のトラブルに備えてセキュリティ対策のレベルが高いサービスを選ぶことも重要です。

例えば、決済ごとにQRコード・バーコードが生成されるサービスなら、高いセキュリティ性を維持したまま安全に利用できます。

QRコード決済・バーコード決済の導入方法

QRコード決済・バーコード決済の導入方法は以下のとおりです。これからQRコード決済・バーコード決済を導入する事業者さまは、ぜひ参考にしてください。

1. QRコード決済・バーコード決済サービスを決める

QRコード決済・バーコード決済を導入する際は、最初にどのサービスを導入するかを決める必要があります。前述した主なQRコード決済・バーコード決済サービスから、既存の顧客層、新たに獲得したい獲得層などのニーズに応えられるサービスを選んでください。

2. 通信環境を整備し、加盟店申請する

導入するQRコード決済・バーコード決済サービスを決めたら、インターネットに接続できる通信環境を整備し、QRコード決済・バーコード決済サービスを提供している決済代行会社に加盟店申請を行ってください。

申請後は、決済代行会社による審査が行われます。

3. サービスを開始する

決済代行会社の審査を通過すると、QRコード決済・バーコード決済が利用できるようになります。決済専用端末を設置し、サービスを開始してください。

導入後は、レジにポップアップを設置したり、店内にポスターを掲示したりして、QRコード決済・バーコード決済が利用できることをお客さまにアピールしていくことが大切です。

QRコード決済・バーコード決済の手数料について

前述のとおりさまざまなメリットがあるQRコード決済・バーコード決済ですが、ご利用にあたってはほかの決済手段と同様に、事業者さまから決済機関に対して決済手数料がかかります。基本的には、クレジットカード決済と同様で、QRコード決済・バーコード決済により販売した商品やサービス代金の数パーセントの手数料を事業者さまはお支払いすることとなります。ただし、各QRコード決済・バーコード決済の決済手数料率は異なるため、導入前に比較・検討されることが重要です。

SBペイメントサービスなら、各QRコード決済・バーコード決済を一本化できる

昨今QRコード決済・バーコード決済は多数登場しており、さまざまなQRコード決済・バーコード決済を利用するお客さまが増えてきています。

お客さまのニーズにお応えするためにも、事業者さまはQRコード決済・バーコード決済の導入をご検討いただくべきでしょう。しかしながら、同時に、ご導入前後に多くのご負担が起こりうることも把握いただく必要があります。

導入するQRコード決済・バーコード決済の検討やお申込み手続きには時間と手間が必要です。また、QRコード決済・バーコード決済のご導入後も、そのQRコード決済・バーコード決済に応じた売上処理や精算処理など行う必要があるため、事業者さまの手間や経費がかさむ可能性があります。

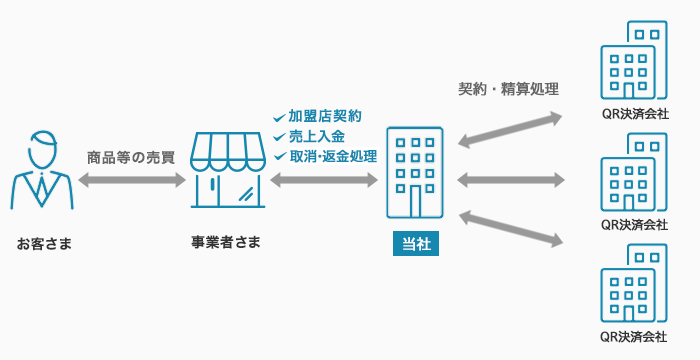

そこでご検討いただきたいのが、当社のコード決済サービスです。当社では現在、複数のQRコード・バーコードをひとつの機械で読み取り、決済できるサービスを提供しております。

また各QRコード決済・バーコード決済を当社より導入いただくと、売上管理や精算処理なども当社に一本化でるため、事業者さまの負担を大幅に軽減することができます。

QRコード決済・バーコード決済を導入ご検討されている事業者さまは、ぜひ一度当社までお問い合わせください。

決済端末導入のご案内

もっとスマートに。もっと自由な決済。

決済端末・電子マネー決済端末なら、当社の「店舗向け決済サービス」をご検討ください。

- ※QRコードは株式会社デンソーウェーブの登録商標です。

よくあるご質問

- Q.

- QRコード決済・バーコード決済とは何?

- A.

- QRコード決済・バーコード決済は、スマートフォンにインストールした専用アプリで支払いができる決済方法です。現金を使わず非接触で決済でき、お釣りもありません。スピーディーかつ衛生的で、個人間送金や、支払いを通じて貯めたポイントを投資などに利用できるといったメリットがあり、利用が広がっています。

- Q.

- QRコード決済・バーコード決済は、どのように支払いを行うのか?

- A.

- QRコード決済・バーコード決済の支払い方式は、「ユーザースキャン方式」「ストアスキャン方式」の2つです。 ユーザースキャン方式は、事業者さまが提示したQRコード・バーコードを、お客さまがアプリで読み取って支払いを行います。ストアスキャン方式では、お客さまのアプリに表示されたQRコード・バーコードを、事業者さまが専用端末で読み取って支払いが完了します。

- Q.

- QRコード決済・バーコード決済にはどんな決済方法がある?

- A.

- QRコード決済・バーコード決済の決済方法は、アプリにあらかじめ入金しておく「前払い方式」、登録したクレジットカードの料金と同時に請求される「後払い方式」、商品の代金が銀行口座から即時に引き落とされる「即時払い方式」の3つです。どの決済方法が利用できるかは、QRコード決済・バーコード決済サービスによって異なります。

その他のご不明点はFAQ よくあるご質問をご確認ください。