オンラインショッピングやWebサービスの普及とともに、キャッシュレス決済の需要は急速に拡大しました。お客さまが快適に商品やサービスを購入するために、多くのEC事業者さまにとってオンライン決済の導入は欠かせないものとなっています。

そこで今回は、オンライン決済のメリットやデメリット、特徴について解説いたします。

オンライン向け決済

「決済手段が限られている」「利用されやすい決済がわからない」そんな悩みはありませんか?

SBペイメントサービスでは、オンライン決済サービスの機能紹介に加え、ユーザーがよく利用する決済手段に関する調査結果をまとめた資料をご用意しました。

目次

オンライン決済とは?

オンライン決済とは、インターネットを利用する決済方法です。

現在、日本における代表的なオンライン決済は「クレジットカード決済」で、ほかにもPayPay(オンライン決済)に代表される「ID決済」や「キャリア決済」「コンビニ決済」などがあります。

ECサイトの利用者さまが増加したことに加えて、近年はキャッシュレス決済が急速に拡大したこともあり、オンライン決済の導入はEC事業者さまにとって必要不可欠といえるでしょう。

また、オンライン決済は、実店舗の決済においても事前注文アプリやセルフオーダーシステムなどを通じて利用されるケースが増えています。

オンライン決済とオフライン決済の違い

オンライン決済とは、インターネットを経由して行われる支払い方法を指します。クレジットカード決済やID決済などが代表例で、店舗に出向かなくてもPCやスマートフォンから手軽に利用できる点が特徴です。一方、オフライン決済は、実店舗にて専用端末やPOSレジを通じて決済が行われます。

オンライン決済の決済手段とそれぞれの特徴

オンライン決済にはクレジットカード決済をはじめ、さまざまな決済手段があります。ここでは、7種類の決済手段の特徴について解説いたします。

クレジットカード決済

クレジットカード決済は、決済画面でクレジットカード番号や有効期限などを入力することで、商品やサービスの代金を支払う決済手段です。

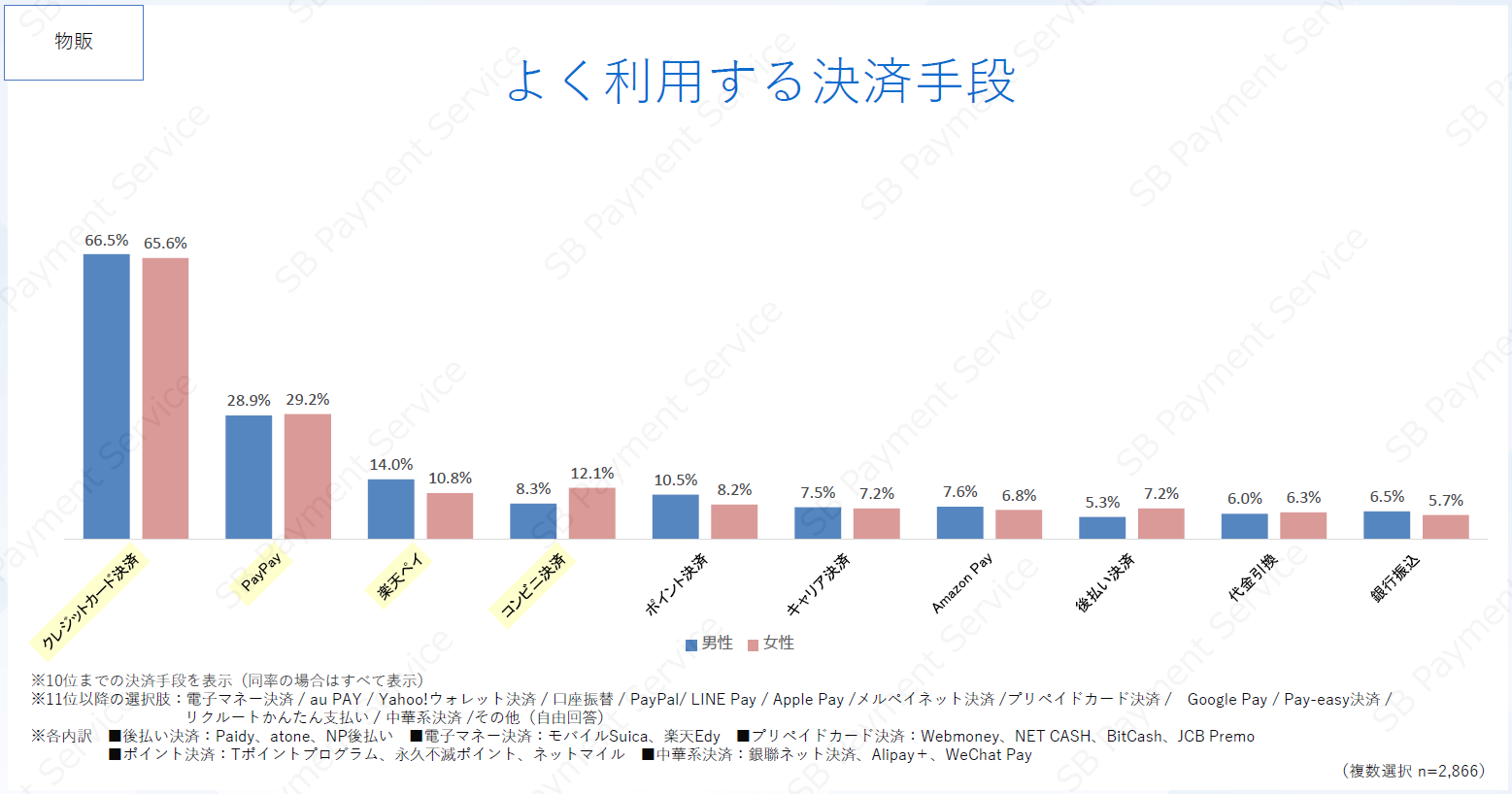

SBペイメントサービスの「ECサイトで物品を購入する際の決済手段に関する調査」によると、さまざまな決済手段のなかで、クレジットカード決済がECサイトで最も多く利用されています。クレジットカード決済を導入すれば、売上向上が期待できるでしょう。

出典:SBペイメントサービス株式会社「ネットショップで物品を購入する際の決済手段に関する調査」(2024年7月)より抜粋

クレジットカード決済については、以下のページで詳しく説明しております。

クレジットカード決済の導入なら、決済代行のSBペイメントサービス

6大国際ブランドに対応

ID決済

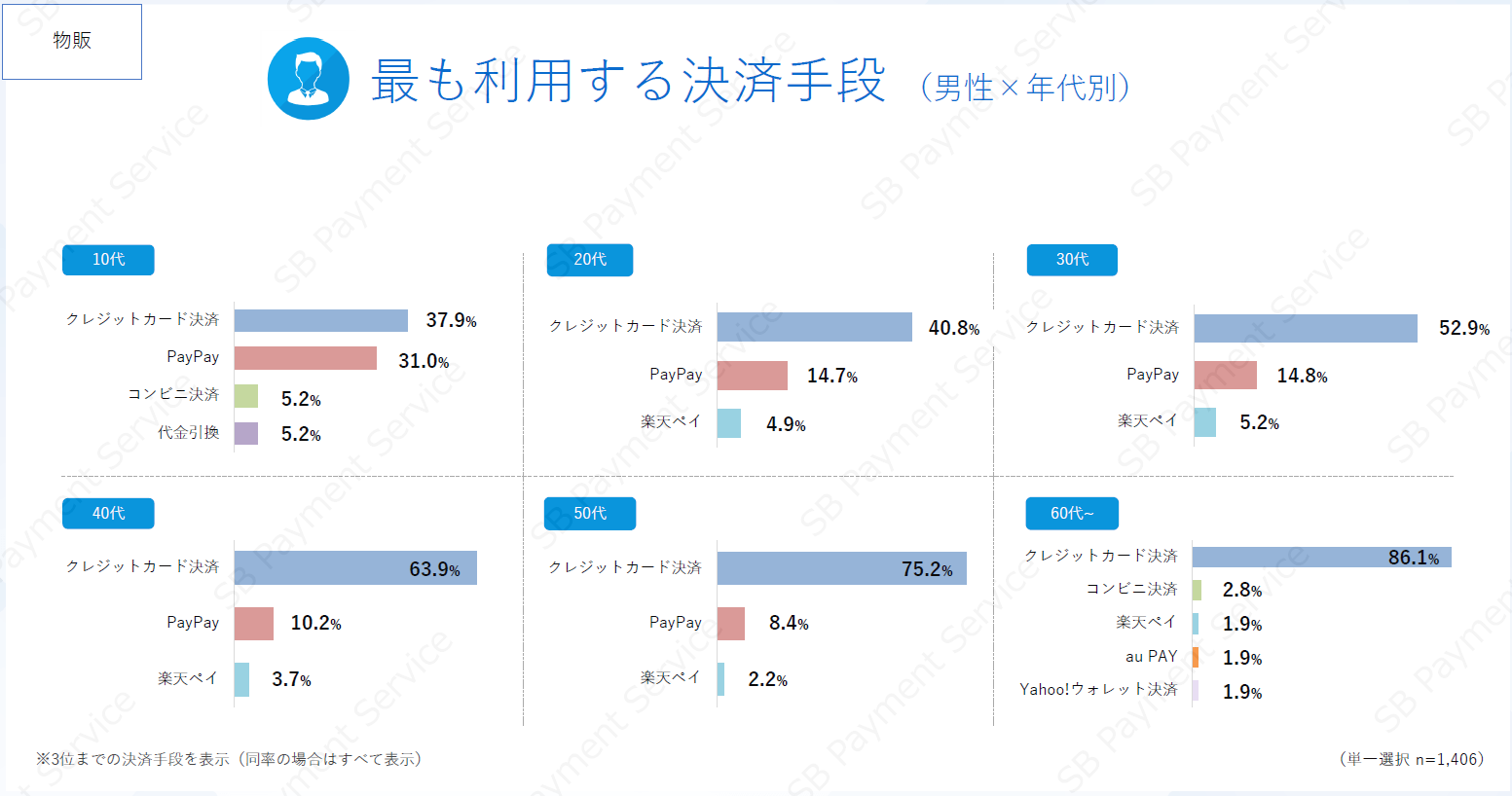

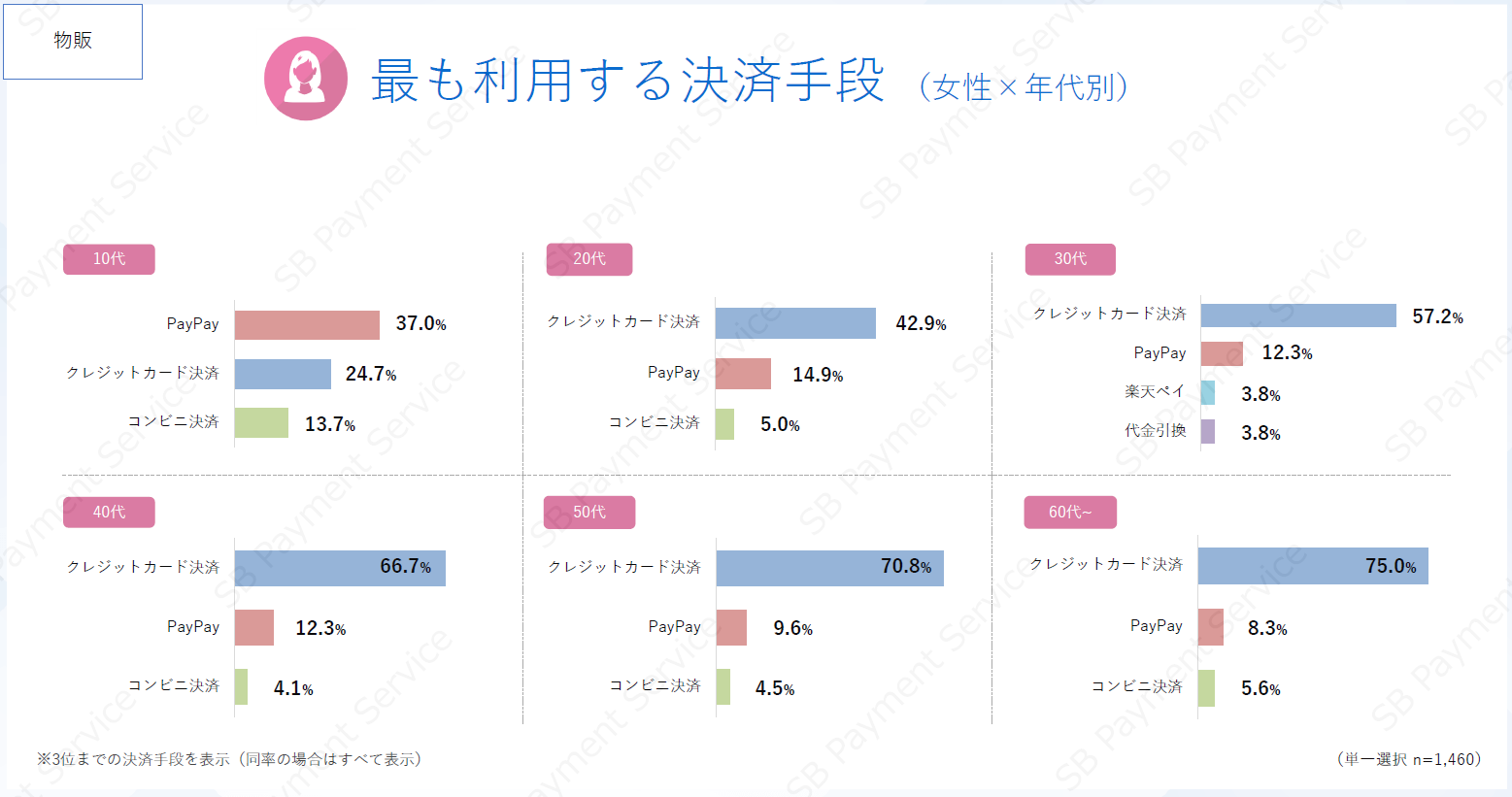

ID決済とは、PayPay(オンライン決済)や楽天ペイ(オンライン決済)、Amazon Payなどの外部サービスに登録されたアカウントのIDとパスワードでログインして決済する決済手段です。スマートフォンのアプリを利用して、簡単に決済できるものも増えています。

クレジットカードを所有していない層の利用が見込めるほか、購入時の情報入力も少ないため、お客さまの決済途中の離脱の抑制を期待できるのが特徴です。

以下の調査結果によると、男女ともに幅広い年代で利用されており、特に10代女性では最も使われる決済手段となっています。

出典:SBペイメントサービス株式会社「ネットショップで物品を購入する際の決済手段に関する調査」より抜粋

ID決済については、以下のページで詳しく説明しております。

PayPay(オンライン決済)でのインターネット決済導入なら決済代行のSBペイメントサービス

4,500万人以上のユーザーを保有(2022年1月時点)。

簡単で、安全なPayPay(オンライン決済)をご導入できます。

Amazon Pay(アマゾンペイ)でのインターネット決済導入なら決済代行のSBペイメントサービス

Amazonアカウントを利用した簡単で安心な決済サービス

楽天ペイ(オンライン決済)V2の導入なら決済代行のSBペイメントサービス

ネット購買率の高い約一億人の楽天会員へリーチして売上向上を期待できる

コンビニ決済

コンビニ決済とは、購入時に決済画面やメールで受け取る払込票番号を使って、全国の主要なコンビニエンスストアで代金を支払う決済手段です。前述の調査結果では10~20代と40代以上でコンビニ決済が3位に選ばれており、女性がターゲットのECサイトでは、特に積極的に導入したい決済手段だといえるでしょう。

また、入金時にリアルタイムでEC事業者さま側へ通知が届く点も、コンビニ決済のメリットです。

コンビニ決済については、以下のページで詳しく説明しております。

コンビニ決済代行サービスの導入ならSBペイメントサービス

全国の主要なコンビニエンスストア店頭でお支払いいただけて、どなたでも使える決済手段

キャリア決済

キャリア決済とは、携帯電話やスマートフォンの大手キャリアのIDおよびパスワードを使った認証によって代金を支払う決済手段です。簡単な操作で決済できるため、携帯電話やスマートフォンで決済するお客さまの利便性アップが期待できます。また、正常に決済処理が完了した取引については、各キャリアが商品代金の債権を譲り受けるため、事業者さまはお客さまの未払いによる未回収リスクを負うことなく、安心してキャリア決済をご導入いただくことができます。

キャリア決済については、以下のページで詳しく説明しております。

キャリア決済(ソフトバンク・ドコモ・au)の導入なら、決済代行のSBペイメントサービス

ソフトバンク、ドコモ、au3キャリア決済をまとめて導入!

後払い決済

後払い決済とは、購入した商品を受け取った後に、コンビニエンスストアや銀行などで代金を支払う決済手段です。購入時に情報を入力する作業が少ないため、購入手続き中のサイト離脱抑制が期待できるという特徴があります。また、商品到着後に支払いができるため、お客さまが初めて利用するECサイトでも安心して買い物ができる点も魅力です。

後払い決済を利用すると、与信審査や請求書の発行、代金回収などの業務を決済機関に代行してもらえるため、EC事業者さまの負担も抑えられます。

後払い決済については、以下のページで詳しく説明しております。

NP後払い決済の導入なら決済代行のSBペイメントサービス

後払い決済サービス業界シェアNo.1のNP後払いをご導入いただけます

口座振替

口座振替とは、利用者さまの金融機関口座から自動的に代金を引き落とす決済方法です。携帯電話料金や公共料金、保険料、サブスクリプションサービスの料金などの支払いによく利用されます。

毎月期日になるとお客さまの口座から自動でご利用料金が引き落としされるため、支払い忘れや遅延といった事業者さまの未回収管理などのリスクが減少し、代金回収の効率化を実現できます。

口座振替については、以下のページで詳しく説明しております。

口座振替サービス(口座振替代行)の導入なら決済代行のSBペイメントサービス

定期購入サービスに最適!購入代金回収の効率化を実現

WEB登録とペーパー登録に対応した「口座振替サービス」

電子マネー決済

電子マネー決済とは、事前に現金をチャージしたり、クレジットカード情報と紐付けたりしたアカウントで、商品やサービスを購入する決済手段です。代表的なものとしては、交通系電子マネーの「Suica」や、流通系電子マネーの「楽天Edy」「WAON」「nanaco」などが挙げられます。

電子マネー決済はチャージ上限額が決まっており、比較的少額の決済に向いているという特徴があります。原則、お客さまがあらかじめチャージした金額よりも高額な決済はできないため、EC事業者さまの未回収リスクが発生しない点もメリットです。

電子マネー決済については、以下のページで詳しく説明しております。

電子マネー決済の導入なら決済代行のSBペイメントサービス

楽天Edy決済、モバイルSuica決済をお支払い方法とした決済手段

オンライン決済手段については、以下の記事やページで詳しく説明しております。

【業種別】導入すべきオンライン決済手段まとめ

オンライン決済サービス・決済システム導入ならSBペイメントサービス

貴社ニーズに合わせたオンライン決済サービスをご提供いたします。決済代行会社をお探しであれば、是非ご検討ください。

EC事業者さまにとってのオンライン決済のメリットとデメリット

オンライン決済を導入することで、EC事業者さまにとってどのようなメリットが期待できるのでしょうか。留意すべきデメリットと併せて解説いたします。

EC事業者さまにとってのオンライン決済のメリット

EC事業者さまがオンライン決済を導入するメリットとしては、お客さまの支払い利便性の向上による売上アップが期待できる点や、ECサイトの運用負荷やコスト削減につながる点が挙げられます。

お客さまの支払いの利便性が向上し、売上アップが期待できる

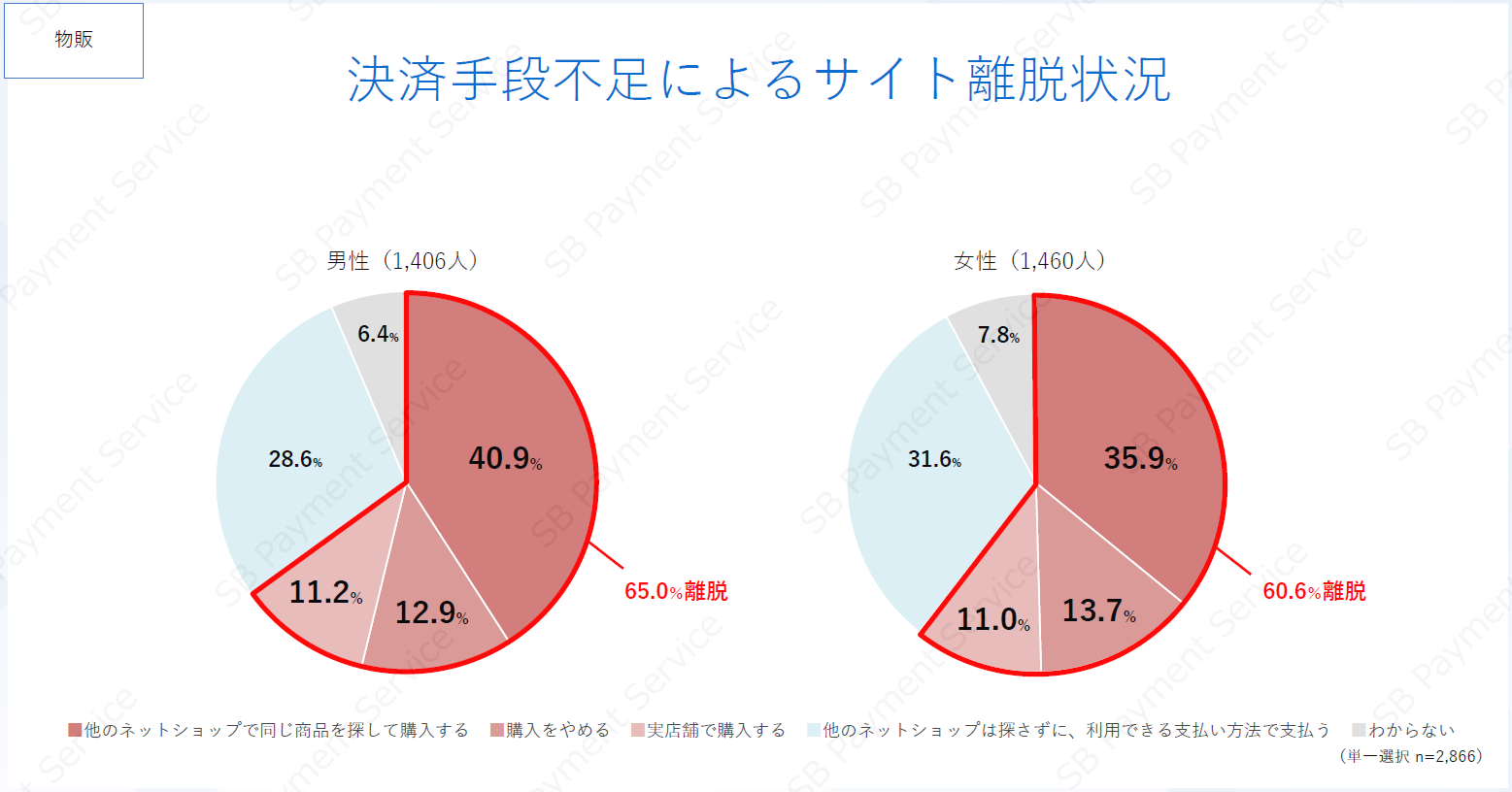

ECサイトで商品を購入しようとした際、普段使用する決済手段がなかった場合の離脱率は、以下の図のとおり60%以上です。利用しようとした決済手段がなければ、高い割合で購入前にECサイトを離れてしまうことがわかります。

出典:SBペイメントサービス株式会社「ネットショップで物品を購入する際の決済手段に関する調査」より抜粋

複数の決済手段を導入してお客さまの支払いの利便性が向上すれば、ECサイトからの離脱を防ぐことにつながり、売上や顧客満足度の向上も期待できるというメリットがあります。

決済代行サービスを利用すれば、EC事業者さまの負荷軽減につながる

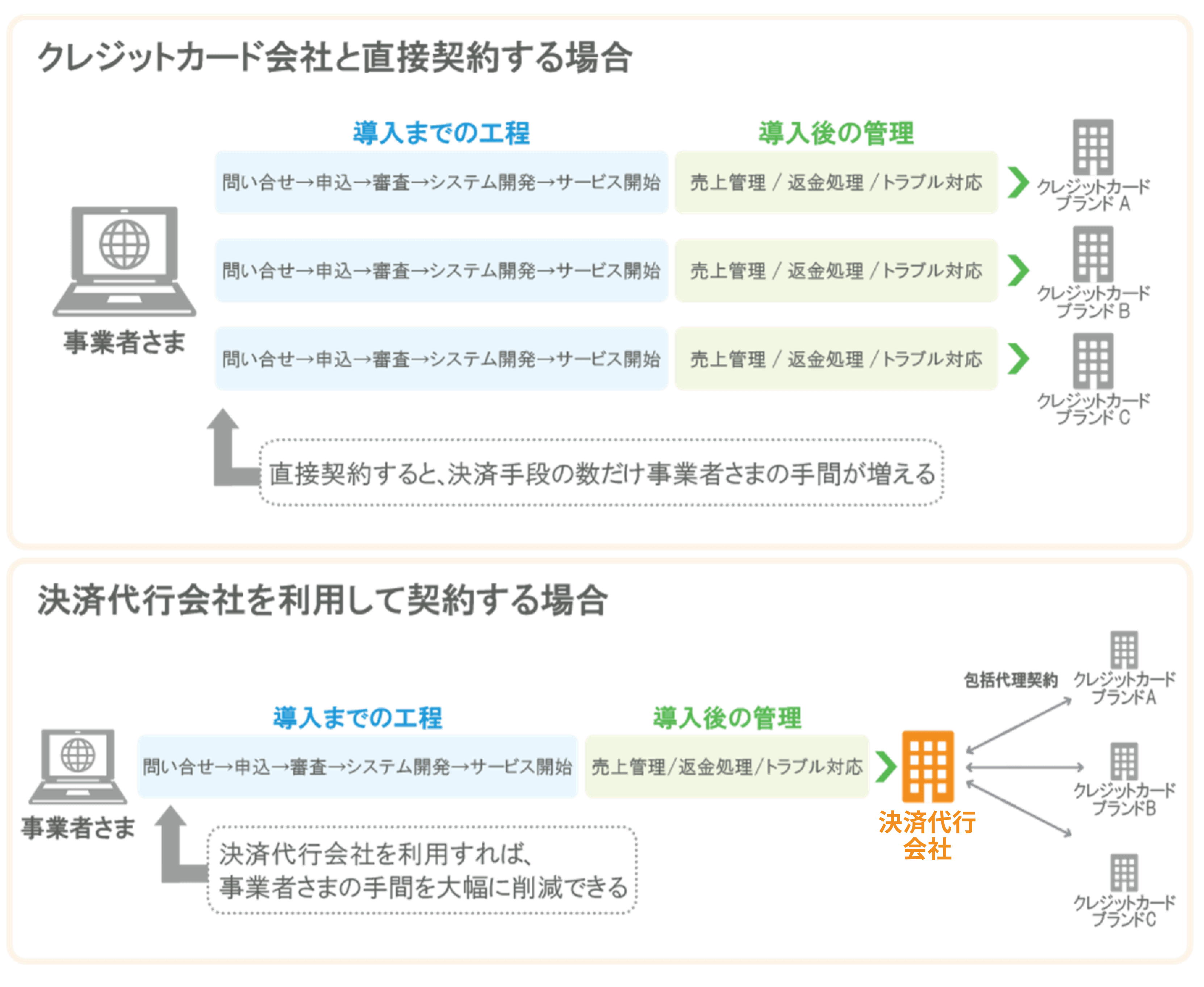

EC事業者さまがクレジットカード会社などの決済機関と直接契約すると、新たに決済手段を導入するための個別の審査やシステム開発などが必要となり、手間やコストが生じます。また、導入後の売上管理や返金処理などにも対応しなければなりません。

しかし、決済代行会社が提供する決済代行サービスを利用すれば、クレジットカード決済やキャリア決済などの各種決済手段をまとめて導入できるうえ、導入後の一括管理が可能になるというメリットがあります。ECサイトの運用負荷軽減により、EC事業者さまは本来の事業運営やマーケティングなど、より重要な業務に注力できるようになります。

クレジットカード会社と直接契約する場合と、決済代行会社を利用して契約する場合をまとめると、以下の図のようになります。

EC事業者さまにとってのオンライン決済のデメリット

オンライン決済の導入に関してEC事業者さまが注意すべき点は、以下の3点です。

- ・情報漏えいや不正利用などに対するセキュリティ対策が必要

- ・導入費用や決済手数料が生じる

- ・決済手段によっては、現金化に時間が生じる

安心して利用できるオンライン決済を提供するためには、万全なセキュリティ対策が欠かせません。決済代行会社を利用する際は、導入コストだけでなくセキュリティ対策の充実度も重視することをおすすめします。

お客さまにとってのオンライン決済のメリットとデメリット

オンライン決済を導入することで、お客さまにはどのようなメリットとデメリットが生じるのでしょうか。お客さまに選ばれるECサイトを運営するために、あらかじめ確認しておきましょう。

お客さまにとってのオンライン決済のメリット

オンライン決済を利用できることで、お客さまは次のようなメリットを得られます。

- ・現金が手元になくても買い物ができる

- ・海外のサイトでも買い物ができる

- ・利用履歴を確認できて家計管理がしやすい

キャッシュレス決済が広く普及した現在、多くのお客さまにとってオンライン決済は利用できて当然のものという認識があるといえるでしょう。

お客さまにとってのオンライン決済のデメリット

オンライン決済を利用する場合、お客さまにとっては次のようなデメリットが生じます。

- ・個人情報流出や不正利用のリスクがある

- ・現金が手元になくても買い物ができるため、お金を使いすぎる可能性がある

個人情報流出や不正利用を防ぐためにも、EC事業者さまが万全なセキュリティ対策を提供することが大切です。

事業別おすすめのオンライン決済

オンライン決済にはさまざまな決済手段があるため、業種や事業内容に適したものを選びましょう。

ここでは、それぞれの業種・事業内容別に適したオンライン決済の決済手段や決済オプションについて解説いたします。

実店舗とECサイト双方で展開している事業

実店舗とECサイト双方で展開している事業には、双方で利用できる決済手段がおすすめです。具体的には、クレジットカード決済やPayPay(オンライン決済)などのID決済が該当します。

これらの決済手段は、店舗では専用端末やQRコードを使い、ECサイトでは同じアカウントで決済できるため、お客さまはスムーズに買い物が可能です。アパレルやデリバリーを行う飲食店など、実店舗とECサイトを併用する事業者さまに最適といえるでしょう。

ECサイトに特化している事業

ECサイトに特化した事業の場合は、カゴ落ちのリスク低減や、初回購入のお客さまに好まれる決済手段がおすすめです。例えば、NP後払いは、決済の際にクレジットカード番号のような長い情報入力が必要なくスムーズに買い物ができるため、カゴ落ちのリスク低減に繋がります。また、お客さまは商品が届いてからコンビニエンスストアなどで支払いを行うため、初めて購入するECサイトでも安心してお買い物いただけます。

もう一つはキャリア決済です。キャリア決済は各携帯キャリアの提供する画面にログイン後、4桁の暗証番号を入力するだけで決済が完了します。お客さまは電車移動などの隙間時間にスマートフォンからでも気軽に決済が可能です。

複雑で手間のかかる決済をシンプルにし、お客さまの購入ハードルを下げることにより、結果的に事業者さまの売上拡大にも貢献しています。

定期的な支払いが発生する事業

定期的な支払いが発生する事業では、継続課金に対応している決済手段がおすすめです。SBペイメントサービスでは、クレジットカード決済、PayPay(オンライン決済)、キャリア決済など継続課金に対応した決済手段を多数ご用意しております。継続課金に対応している決済手段を導入することで、初月無料のキャンペーンや、数か月に一回の商品購入などさまざまなビジネスモデルに対応できます。

SBペイメントサービスが選ばれる理由

SBペイメントサービスは豊富な導入実績を持つ決済代行サービスで、クレジットカード決済はもちろん、PayPay(オンライン決済)やキャリア決済、コンビニ決済、後払い決済などさまざまな決済手段に対応いたします。

ECサイトやオンラインゲーム、オンラインレッスン、オンライン診療、サブスクリプションサービスなど、業態やニーズ別にオンライン決済を組み合わせてご利用いただくことが可能です。

オンライン決済の導入を検討中の場合は、ぜひSBペイメントサービスまでご相談ください。

よくあるご質問

- Q.

- オンライン決済とは?

- A.

- オンライン決済とは、インターネットを利用する決済方法で、ECサイトの普及に伴い拡大しています。オンライン決済は、実店舗においても事前注文アプリやセルフオーダーシステムなどを通じて利用されるケースが増えています。

- Q.

- オンライン決済にはどんな決済手段がある?

- A.

- オンライン決済は、クレジットカード決済やPayPay(オンライン決済)に代表されるID決済、コンビニ決済、キャリア決済、後払い決済、口座振替、電子マネー決済など、さまざまな決済手段があります。実店舗やECサイトなど、目的に合わせて決済手段を選ぶことで、事業主さまとお客さま双方の利便性が向上します。

- Q.

- オンライン決済のデメリットは?

- A.

- EC事業者さまにとってのオンライン決済の主なデメリットは、セキュリティ対策や利用料が必要なことです。また、お客さまにとっては、個人情報の流出や不正利用などのリスクがあります。

しかし、ECサイトの利用者さまの増加に伴い、近年はキャッシュレス決済が急速に拡大しています。そのため、EC事業者さまは、必要な対策をしながらオンライン決済を導入するべきでしょう。

その他のご不明点はFAQ よくあるご質問をご確認ください。

※QRコードは株式会社デンソーウェーブの登録商標です。