決済サービスの中でも、特に混同しやすいのが「口座振替」と「口座振込」です。よく似た言葉ですが、これら2つはまったく異なる決済サービスであり、それぞれ適した用途があります。

ここでは、口座振替について詳しく説明するとともに、口座振込との違いや仕組み、手数料、申込み方法について解説いたします。

オンライン向け決済

「決済手段が限られている」「利用されやすい決済がわからない」そんな悩みはありませんか?

SBペイメントサービスでは、オンライン決済サービスの機能紹介に加え、ユーザーがよく利用する決済手段に関する調査結果をまとめた資料をご用意しました。

目次

口座振替とは?

口座振替とは、支払い代金が銀行口座から自動的に引き落とされる決済サービスのことで、自動振替または自動引き落としと呼ばれることもあります。引き落とされた支払い代金は、お客さまの口座から事業者さまの口座に移動されます。一般的に、口座振替ではお客さまが手数料を支払う必要はありません。

口座振替は、携帯電話料金や公共料金など、毎月支払いが発生するサービスに多く用いられています。一度、口座振替の手続きを行えば、残高がある限り自動で支払いが完了するため、お客さま・事業者さまの双方にメリットがあるサービスとして広く利用されています。

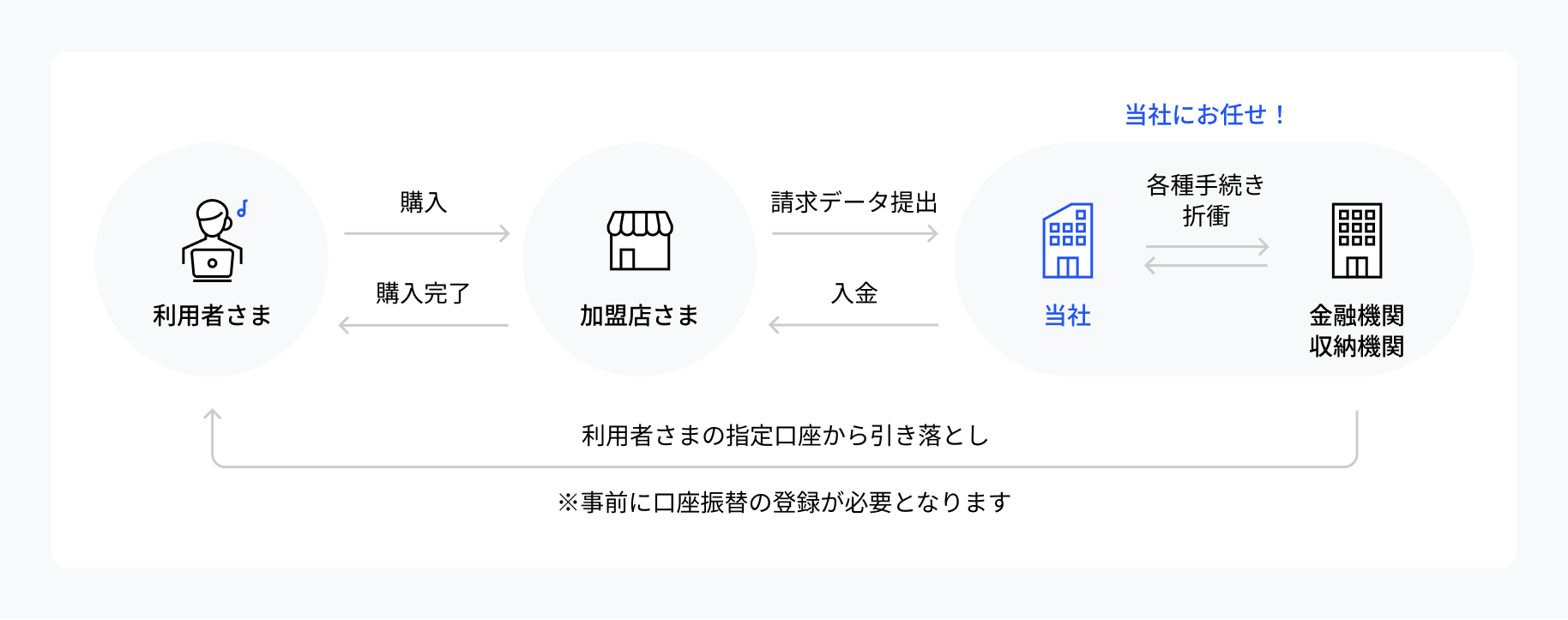

口座振替の仕組み

口座振替は、お客さま、事業者さま、銀行のあいだで行われます。銀行がお客さまの銀行口座から引き落としを行い、事業者さまの口座へ資金を移動すれば、口座振替は完了です。

口座振替は、以下のような流れで行われます。

- <口座振替の流れ>

- 1. お客さまが商品またはサービスを購入する

- 2. 事業者さまが銀行に請求データを提出する

- 3. 銀行がお客さまの口座から引き落としを行う(事前に口座振替の登録が必要です)

- 4. 銀行が事業者さまに入金を行う

事業者さまが決済代行会社を利用している場合は、決済代行会社が事業者さまの代わりに銀行との各種手続きや折衝を行います。

口座振替と口座振込の違い

口座振込も、お客さまの口座から事業者さまの口座に資金移動する決済サービスです。では、口座振替と口座振込は何が違うのでしょうか。

口座振替と口座振込の最大の違いは、「誰が主体となって資金移動を行うのか」という点です。

口座振替は銀行が振込作業を行う

口座振替の主体となるのは銀行です。お客さま自身は口座振替の申込みをするだけで、実際にお金を移動する振込作業を行うわけではありません。口座振替の申込みをしたら、その後は申込みの内容に従って銀行がお客さまの口座から事業者さまの口座へとお金を移動させます。

口座振込はお客さまが振込作業を行う

口座振込の主体となるのはお客さまです。口座振込の場合は、その都度お客さまがみずから銀行やATMに足を運んだり、インターネットバンキングを利用したりして、お客さま自身の口座から事業者さまの口座へお金を振り込みます。

以上をまとめると、口座振替と口座振込の違いは次のようになります。

| 口座振替 | 口座振込 | |

|---|---|---|

| 主体 | 銀行 | お客さま |

| 方法 | 銀行が、お客さまの口座から事業者さまの口座に、お金を移動させる | お客さまが、自分の口座から事業者さまの口座にお金を振り込む |

| 手数料 | 事業者さま(お金を受け取る側)が支払う | お客さま(お金を振り込む側)が支払う |

銀行がお客さまに代わって「振り替える」のが口座振替で、お客さまみずからが「振り込む」のが口座振込です。なお、手数料については、口座振替の場合はお金を受け取る側、口座振込の場合は振り込む側が支払います。

口座振替の代表的な例

口座振替は、どのようなケースで利用されるのでしょうか。口座振替はその性質上、長期間にわたって定期的に支払いを続ける場合に適しています。

具体的には、携帯電話料金、公共料金、購入品の分割払い、クレジットカードの引落し、習い事の月謝などが、口座振替を使うことの多いケースといえます。

もし、これらの料金を口座振込で支払おうとすると、お客さまは毎月のように振込作業をしなければなりません。口座振替であれば、銀行が毎月お客さまの口座から事業者さまの口座にお金を振り替えてくれるので、お客さまの手間を削減できます。

口座振替のメリット

ここでは、口座振替のメリットを詳しく解説いたします。口座振替は、事業者さまにとってもお客さまにとっても、以下のようなメリットのある決済方法です。

事業者さまにとってのメリット

事業者さまが口座振替を導入した場合、手間をかけず確実に代金を回収できるというメリットがあります。また、クレジットカードを持たないお客さまにもご利用いただけます。

代金を確実に回収できる

事業者さまにとっての口座振替のメリットは、なんといってもお客さまから代金を確実に回収できるということです。口座振込の場合、お客さまがみずから定期的に振込作業を行う必要があり、振込作業を忘れてしまうと代金の回収が滞ってしまいます。

しかし、口座振替の場合は、お客さまが支払いのことを忘れてしまっていても、銀行がしっかりと振替を行ってくれますから、確実に事業者さまの口座に代金が振り込まれます。

代金回収の手間がかからない

代金回収の手間がかからないことも、口座振替の大きなメリットです。口座振替は、一度始まってしまえば以降は何もしなくても自動的に代金が事業者さまの口座に振り込まれます。最初の手続きさえしてしまえば、それ以降は特に事業者さまのほうで、代金回収のための作業を行う必要がありません。

利用継続率の向上が期待できる

口座振替を導入することで、お客さまの利用継続率の向上が期待できます。定期サービスの支払い手続きは、お客さまにとって手間であることに加えて、利用継続を見直すきっかけにもなりかねません。口座振替は自動で支払いが完了するため、お客さまは手間なく利用を継続することができます。

機会損失を防ぐことができる

口座振替は幅広いお客さまに対応できるため、機会損失を防ぐことができるのもメリットといえます。例えば、クレジットカード決済は、クレジットカードを保有していないと行えません。極端な話、事業者さまがクレジットカード決済しか用意していないと、クレジットカードを保有していないお客さまは決済ができず、機会損失につながります。

一方、口座振替は、銀行口座を持ってさえいれば利用可能です。銀行口座は多くの方が持っていますので、機会損失を防ぐことができます。

お客さまにとってのメリット

手間をかけずに確実に代金を支払いできるということは、事業者さまだけでなく、お客さまにとっても大きなメリットとなります。

支払い忘れがない

お客さまにとっての口座振替のメリットは、支払い忘れがないということです。例えば、毎月の公共料金をお客さま自身で支払っている場合、つい支払いを忘れてしまって督促状を受け取った経験をお持ちの方もいるのではないでしょうか。

口座振替であれば、毎月自動的に支払いが行われますから、うっかり支払いが滞ってしまうこともありません。

支払いの手間がない

支払いの手間がないことも、口座振替のメリットです。公共料金の場合はコンビニ払いもできますが、支払いのたびにコンビニに行くのは手間がかかります。口座振替ならそういった手間を一切かけずに支払えるので、時間の節約にもなるでしょう。

振込手数料がかからない

口座振替は振込手数料がかかりません。これも口座振替の大きなメリットです。口座振替の代替手段として用いられることが多い銀行振込やコンビニ払いでは、代金とは別に手数料が必要になります。1回の手数料は数百円程度ですが、毎月支払うとなると負担額は無視できないものになるでしょう。

口座振替を導入すれば、お客さまの負担を抑えることが可能です。

口座振替のデメリット

口座振替は多くのメリットがある一方で、以下のようなデメリットも存在します。あらかじめ理解しておきましょう。

事業者さまにとってのデメリット

事業者さまにとっての口座振替のデメリットは、申込みから口座振替が開始になるまで多少時間がかかることです。口座振替はお客さまが書類やWebサイトで申込みを行い、その後銀行での手続きを経て開始されます。この一連の流れが完了するまでに、1~2ヵ月かかることもあります。もっとも、一度手続きが完了すれば、それ以降は特に手間はかかりません。

お客さまにとってのデメリット

お客さまにとってのデメリットも、事業者さまにとってのデメリットと同様です。最初に書類やWebサイトに必要事項を記入して登録する必要があり、多少の手間がかかります。クレジットカード決済のように番号や名前、有効期限を入力して終わりというわけではないので、この点を面倒だと感じる方がいるかもしれません。

ただし、前述したように、一度登録してしまえば、以降は何もしなくて自動的に支払いが行われるので、長く継続して代金を支払う場合は口座振替のほうがトータルの手間は少なくなるといえます。

口座振替の導入方法

口座振替の申込みには、いくつか方法があります。ここでは、事業者さま向けに、代表的な方法である書類を使った申込方法と、Webサイトを使った申込方法について解説します。

書類を使った申込方法

紙の書類で申込みを行うには、口座振替依頼書や口座振替申込書といった複写式の書類が必要です。書類をお客さまに渡すか郵送で送付し、お客さまに必要事項を記入して返送してもらいます。お客さまから書類を受け取ったら、銀行に送付して手続きを行います。

このとき、お客さまによる銀行印の押印が必要です。銀行印と書類の印鑑が違っていたり、口座名義が間違っていたりといったミスが起きると、再度お客さまには記入からやり直してもらうことになります。

Web口座振替

オンラインでも口座振替の申込みが可能です。紙の書類と同様に、お客さまに必要事項を記入してもらいます。

書類を郵送する手間がかからず、書類を紛失することもないので、セキュリティ面でも手間の面でもおすすめの申込方法といえます。

ECサイトや店舗に口座振替を導入する方法

事業者さまがECサイトや店舗に口座振替を導入される場合、2つの方法があります。2つの方法の特徴を知り、自社に適したほうを導入しましょう。

金融機関と直接契約する

金融機関と直接契約する場合は直接契約の場合は金融機関ごとに審査を行う必要があり、契約時の手数料や利用ごとの利用料などもかかってしまいます。金融機関と直接契約するには、コストだけでなく手間もかかることを覚えておきましょう。

決済代行会社を利用する

決済代行会社を利用すると、複数の金融機関との面倒な契約や審査を一括で任せられますし、トラブルにも対応してもらえます。また、口座振替以外の複数の決済サービスも一括導入できるため、決済に関する手間を大きく削減できます。

決済はお金に関わる重要な事項ですし、お客さまの個人情報も取り扱うことになるため、慎重に検討しなければなりません。決済代行会社を選ぶ際には、なるべくセキュリティのしっかりした信頼のおける会社を選ぶようにしましょう。

口座振替代行サービスの選び方

口座振替代行サービスは、どこも同じではありません。以下で紹介する口座振替代行サービスの選び方を参考に、自社に合ったものを選びましょう。

サービス内容を比較する

口座振替代行サービスを選ぶ際に、まず比較すべきなのはサービス内容です。以下のような点に注目し、自社の希望に合った口座振替代行サービスを選ぶことをおすすめします。

- <口座振替代行のサービス内容で注目すべき点>

- ・多くの金融機関に対応しているか

- ・利用したい課金方法に対応しているか(従量課金など)

- ・口座振替作業用のシステムが用意されているか

- ・口座振替作業用のシステムの使い勝手は良いか

- ・セキュリティ対策を行っているか

- ・希望に合った登録方法が用意されているか(Web登録またはペーパー登録)

- ・口座振替以外の決済代行サービスもまとめて依頼できるか

手数料を比較する

口座振替代行サービスを利用するには、手数料が必要です。また、手数料は会社やサービス内容によって異なるため、複数の会社から見積りを取って比較しましょう。

一般的に手数料の種類には、以下のようなものがあります。

- <口座振替代行サービスの主な手数料>

- ・初期費用

- ・月額費用

- ・トランザクション費

単純に安さだけで選ぶのではなく、サービス内容やサポートの手厚さなども考慮して、自社に合った会社を選ぶことをおすすめします。

手数料については、以下の記事で詳しく説明しております。

決済代行の手数料とは?費用や決済代行サービスの選び方を解説 | SBペイメントサービス

SBペイメントサービスが選ばれる理由

口座振替は口座振込と似ているようで、まったく異なる決済方法です。さまざまなメリットがある口座振替は、ビジネスモデルに応じて導入しておきたい決済サービスとなります。口座振替を導入する場合は、決済代行会社を利用するとコストと手間を削減できます。

SBペイメントサービスは、多くの実績と高いセキュリティを備えた決済代行会社です。年間11.4兆円(2025年度実績)に上るトランザクションを処理する、高度な決済システムをご提供しています。

口座振替の導入をご検討の際は、ぜひSBペイメントサービスにご相談ください。

手数料については、以下のページで詳しく説明しております。

口座振替サービス | SBペイメントサービス

よくあるご質問

- Q.

- 口座振替とは?

- A.

- 口座振替とは、支払い代金が銀行口座から自動的に引き落とされる決済サービスのことで、自動振替または自動引き落としと呼ばれることもあります。引き落とされた支払い代金は、お客さまの口座から事業者さまの口座に移動します。一般的に口座振替では、お客さまが手数料を支払う必要はありません。

口座振替は、携帯電話料金や公共料金など、毎月支払いが発生するサービスに多く用いられています。

- Q.

- 口座振替と口座振込の違いは?

- A.

- 口座振替と口座振込の最大の違いは、「誰が主体となって資金移動を行うのか」という点です。

口座振替は銀行が主体となって、お客さまの口座から事業者さまの口座へとお金を移動させます。口座振込はお客さまが主体となって、お客さま自身の口座から事業者さまの口座へお金を振り込みます。

- Q.

- 口座振替と自動引き落としの違いは?

- A.

- 口座振替と自動引き落としは、同じサービスです。また、自動振替と呼ばれることもあります。一度、口座振替の手続きを行えば、残高がある限り自動で支払いが完了するため、お客さま・事業者さまの双方にメリットがあるサービスとして広く利用されています。

その他のご不明点はFAQ よくあるご質問をご確認ください。