オンラインショッピングの需要が高まる中、クレジットカード決済の不正利用も急増しています。

この不正利用の急増を受けて、一般社団法人日本クレジット協会は「クレジットカード・セキュリティガイドライン」を改訂し、6.0版としました。このガイドラインでは、EMV 3-Dセキュアを導入したうえで、原則として決済が行われるたびに、EMV 3-Dセキュアによる本人認証の実施を求めています。

そこでこの記事では、本人認証(EMV 3-Dセキュア)の導入義務化の背景や、EC事業者さまがとるべきクレジットカードの不正利用対策について解説いたします。

オンライン向け決済

「決済手段が限られている」「利用されやすい決済がわからない」そんな悩みはありませんか?

SBペイメントサービスでは、オンライン決済サービスの機能紹介に加え、ユーザーがよく利用する決済手段に関する調査結果をまとめた資料をご用意しました。

目次

ECサイトにおける不正利用の現況

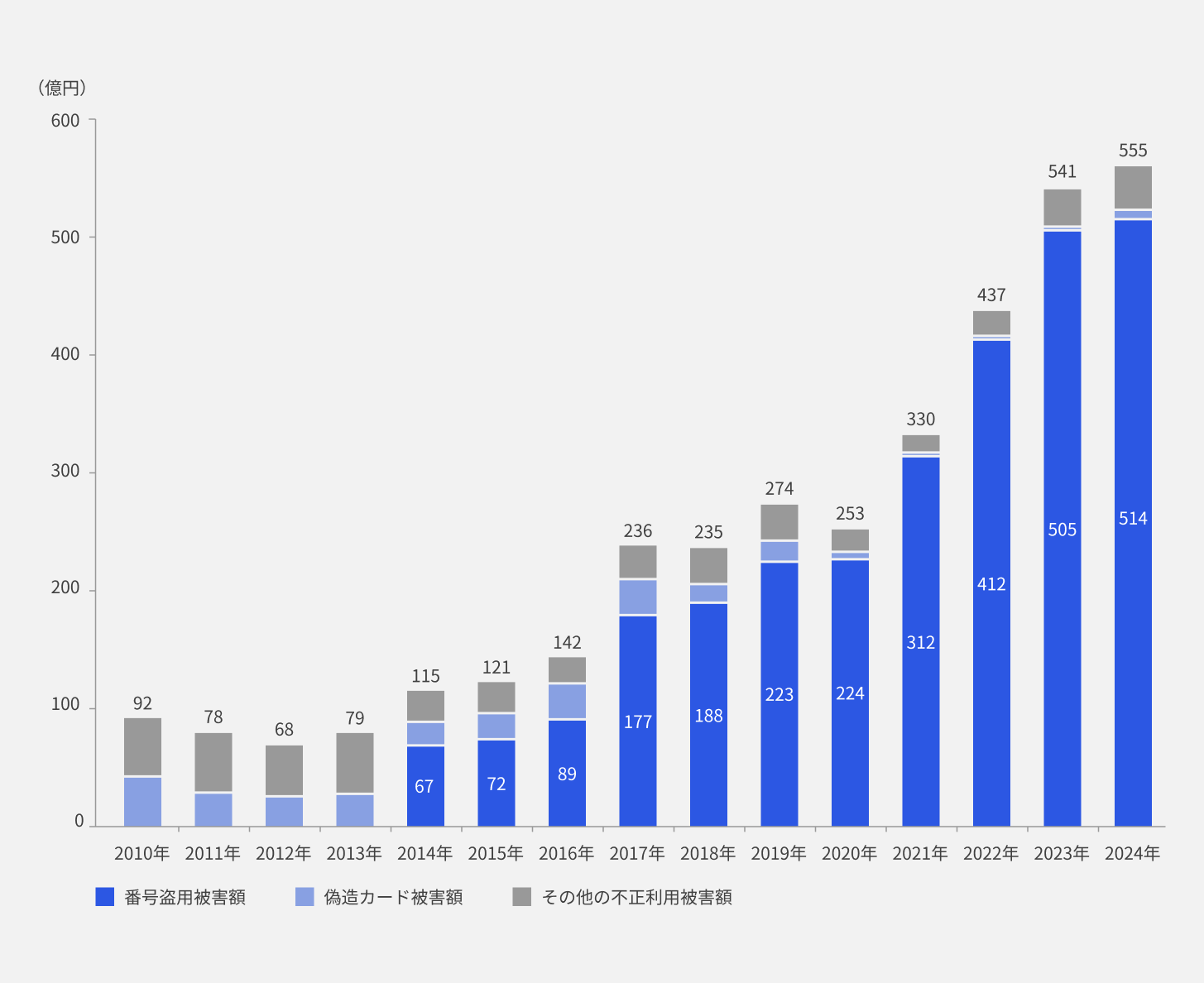

一般社団法人日本クレジット協会は、2024年までのクレジットカードの不正利用被害の発生状況を公開しました。

2024年1~12月の不正利用被害額は、過去最高の555億円。オンラインショッピングが主流になる中、不正者の増加や不正手口の巧妙化によって、クレジットカード決済の不正利用は年々増加し続けているのです。

■クレジットカードの不正利用被害額の推移

出典:一般社団法人日本クレジット協会「クレジットカード不正利用被害額の発生状況」(2025年3月発表)

※不正利用被害額は、国内発行クレジットカードでの不正利用分で、カード会社が把握している分を集計(海外カード分は含まれない)

※2013年調査までは「その他の不正利用被害額」に「番号盗用被害額」を含む

クレジットカード・セキュリティガイドライン6.0の改訂内容

一般社団法人日本クレジット協会は、クレジットカードの不正利用の急増を受け、2025年3月にクレジットカードの安全・安心な利用環境の整備を目的とした「クレジットカード・セキュリティガイドライン6.0」を発行しました。

「クレジットカード・セキュリティガイドライン6.0」については、以下の記事で詳しく説明しております。

【2025年最新版】クレジットカード・セキュリティガイドライン6.0で必要な対策を解説

このガイドラインでは、EC加盟店、クレジットカード会社・決済代行会社が行うべきクレジットカードの不正利用対策の内容が改訂されています。それぞれ、詳しく見ていきましょう。

■EC加盟店に必要な不正利用対策の改訂内容

| 対象 | EC加盟店 | クレジットカード会社・決済代行会社 | |

|---|---|---|---|

| 改訂項目 | クレジットカード情報保護対策 | クレジットカードの不正利用対策 | EC加盟店へのサポート |

| 内容詳細 | これまで実施してきたセキュリティ対策に加え、システムやWebサイトの脆弱性対策の実施 | EMV 3-Dセキュアの導入と適切な不正ログイン対策の実施、不正利用の発生状況に応じて適切な不正利用対策を追加導入 | EC加盟店に対して、Webサイトなどにおけるクレジットカード情報保護対策やEMV 3-Dセキュアの導入、適切な不正ログイン対策などのほか、運用に関して必要な助言と情報提供を行う |

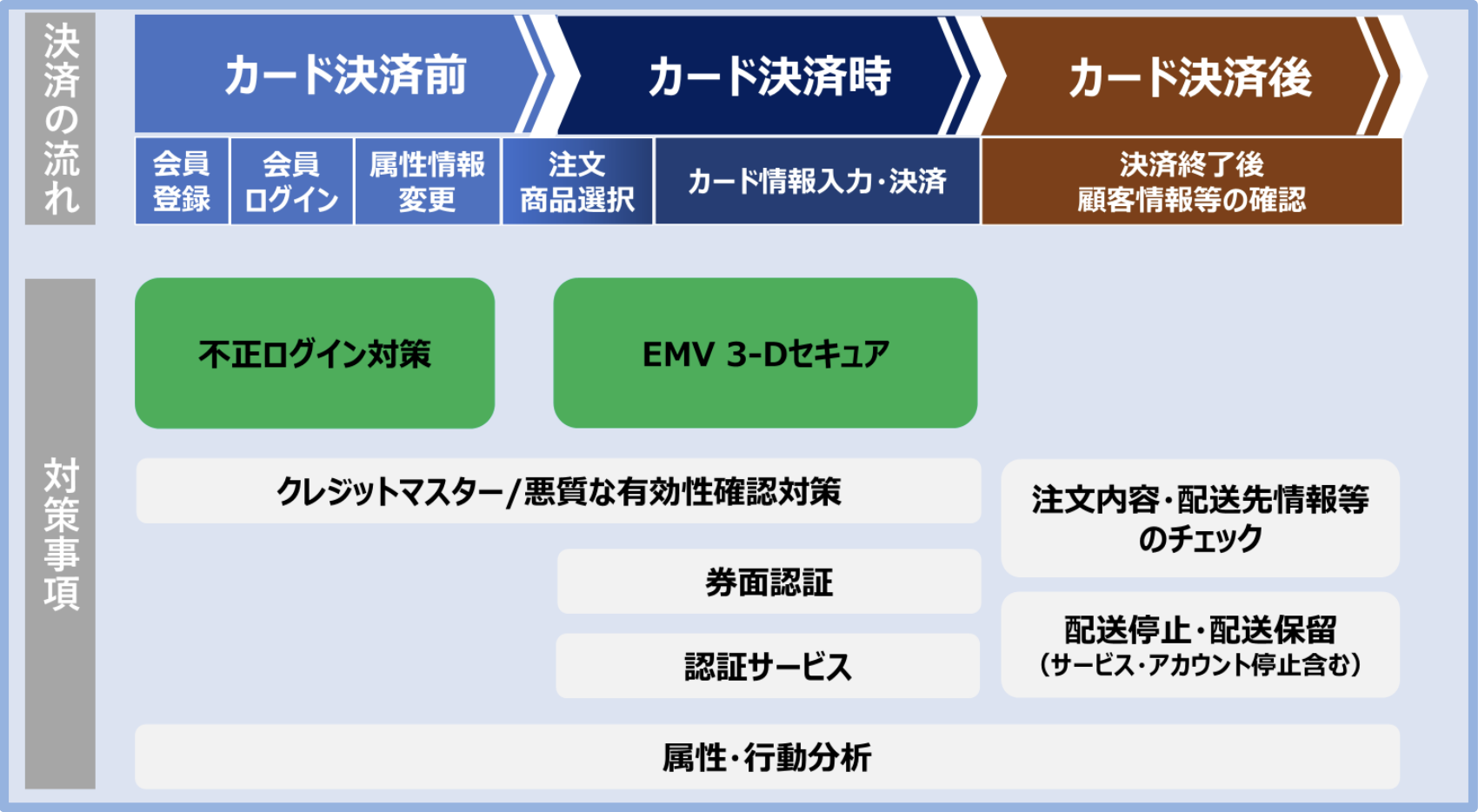

今後は決済前後を含んだ「線」での不正利用対策が必要

従来、ECサイトにおけるクレジットカードの不正利用対策は、以下のような取り組みが行われていました。

<従来のクレジットカードの不正利用対策>

- ・本人認証:認証システムにより、クレジットカードの利用者が本人であることを確認(EMV 3-Dセキュアの導入)

- ・券面認証:クレジットカードに記載されたセキュリティコードを入力してもらい、不正利用を防止

- ・属性・行動分析:クレジットカード利用者の行動履歴や属性から不正利用の可能性を判定

- ・配送先情報:不正配送先情報の蓄積によって、商品などの配送を事前に停止

これまでは、これらの対策をより多く導入する「数」の考え方により、不正利用を防止していました。しかし、近年の不正利用は、単純なクレジットカード情報の盗難だけでなく、「カード決済前」「カード決済時」「カード決済後」といった、カード決済の流れのなかで巧妙に行われるケースが少なくありません。

今後は、カード決済の流れを意識した、「線」の考え方にもとづく不正利用対策が必要です。

■クレジットカードの不正利用対策

出典:クレジット取引セキュリティ対策協議会「クレジットカード・セキュリティガイドライン【6.0 版】」(2025年3月)

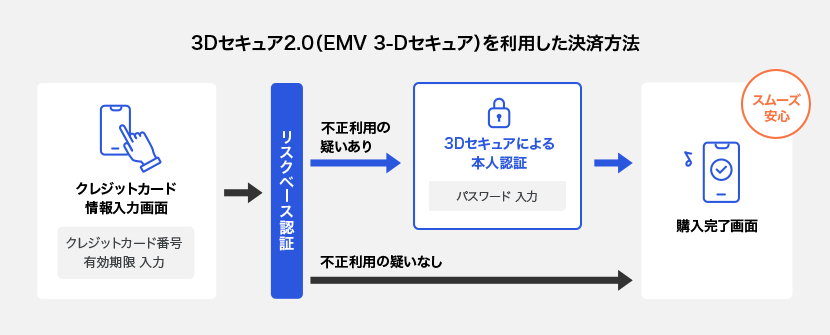

本人認証(EMV 3-Dセキュア)とは

本人認証(EMV 3-Dセキュア)とは、カード利用者の決済情報などを基に、カード会社が高リスクと判断する取引にのみワンタイムパスワードなどの追加認証を実施するサービスです。

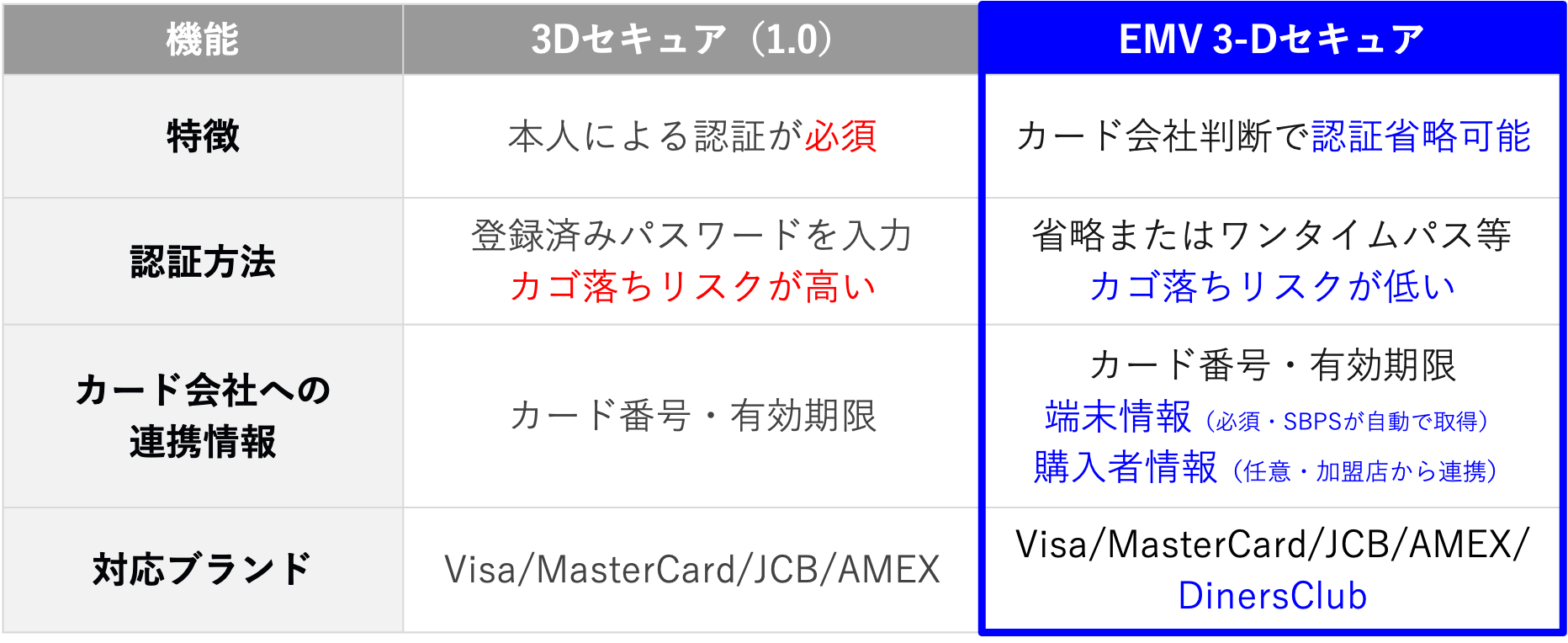

従来の本人認証(3Dセキュア1.0)との違いは?

従来提供されていた3Dセキュア1.0が改善され、カード会社で取引のリスクを判定し、追加認証を出し分けすることにより、大幅にEC事業者さまの「かご落ちリスク」が軽減されました。

本人認証(EMV 3-Dセキュア)だけ導入すれば安心?

本人認証サービス(EMV 3-Dセキュア)の導入だけでは、不正利用発覚時にチャージバック負担を回避できても、不正利用が止まらなかったり、商品を発送してしまったりすると取り戻せないことも。

さらに「不正多発加盟店」としてクレジットカードの国際ブランドから決済停止のペナルティ措置がとられる場合もあります。

SBペイメントサービスは、自社で保有する決済データや決済に関する知見を活かして独自開発した不正検知サービス「AI不正検知」を提供しています。

EC事業者さまは管理画面から決済ごとに詳細情報が確認できるため、ECサイトごとの不正利用傾向の把握・分析が可能で、傾向に応じた独自ルールやクレジットマスターアタックへの対策に特化したルールを設定することが可能です。不正利用や転売目的の大量購入を自動でブロックできるため、商品出荷時に不正利用の疑いのある取引に対して本人確認を行う工数を削減し、購入したい人が買えないといったトラブルや風評被害のリスクも回避します。

ぜひ、「AI不正検知」と「EMV 3-Dセキュア」をセットで導入することをおすすめします。また、そのほかにも提携パートナーとの協力により、「線」の考え方にもとづく不正利用対策をサポート可能です。

AI不正検知

あなたのWebサイトを守る不正対策

決済データを使って手軽に導入

クレジットマスターアタックについては以下の記事でも詳しく解説しております。

急増するクレジットマスターアタックとは?事業者が受ける被害と対策について解説

SBペイメントサービスはEMV 3-Dセキュアの導入義務化を総合的に支援

いかがでしたでしょうか。SBペイメントサービスは、本人認証(EMV 3-Dセキュア)導入をはじめ、EC事業者さまを総合的に支援してまいります。

サポート内容

- ・定期的な不正利用対策に係る状況共有

- ・導入に向けた申し込み手続き、費用のご案内

- ・貴社システムとの連携サポート

- ・不正対策ソリューションのご紹介 など

本人認証(EMV 3-Dセキュア)・「AI不正検知」導入のご希望やご不明点などございましたら、お気軽にSBペイメントサービスまでお問い合わせください。