決済代行会社とは、クレジットカード決済やコンビニ決済、キャリア決済といったさまざまな決済手段を導入したいEC事業者さまと各決済機関の間に立ち、一括で契約したり、管理システムを提供したりする会社のことです。

本記事では、決済代行の仕組みや決済代行会社を利用するメリットのほか、決済代行会社を決める際のポイントについて解説いたします。

オンライン向け決済

「決済手段が限られている」「利用されやすい決済がわからない」そんな悩みはありませんか?

SBペイメントサービスでは、オンライン決済サービスの機能紹介に加え、ユーザーがよく利用する決済手段に関する調査結果をまとめた資料をご用意しました。

目次

決済代行会社の利用について

ECサイトをご利用されるお客さまにとって、決済時にさまざまな決済手段を使い分けることは当たり前の時代になっています。一方で、EC事業者さまは、自社サイトにどの決済手段を導入すればいいのか、どのように導入の手続きを行えばいいのか、悩まれる事があるかと思います。その際にぜひ検討していただきたいのが「決済代行会社の利用」についてです。

ECサイトで複数の決済手段を提供することは、幅広い顧客を獲得することに繋がります。しかし、決済手段を増やすと管理しなければならない情報も増えるため、業務負担や人的コストが増加してしまいます。

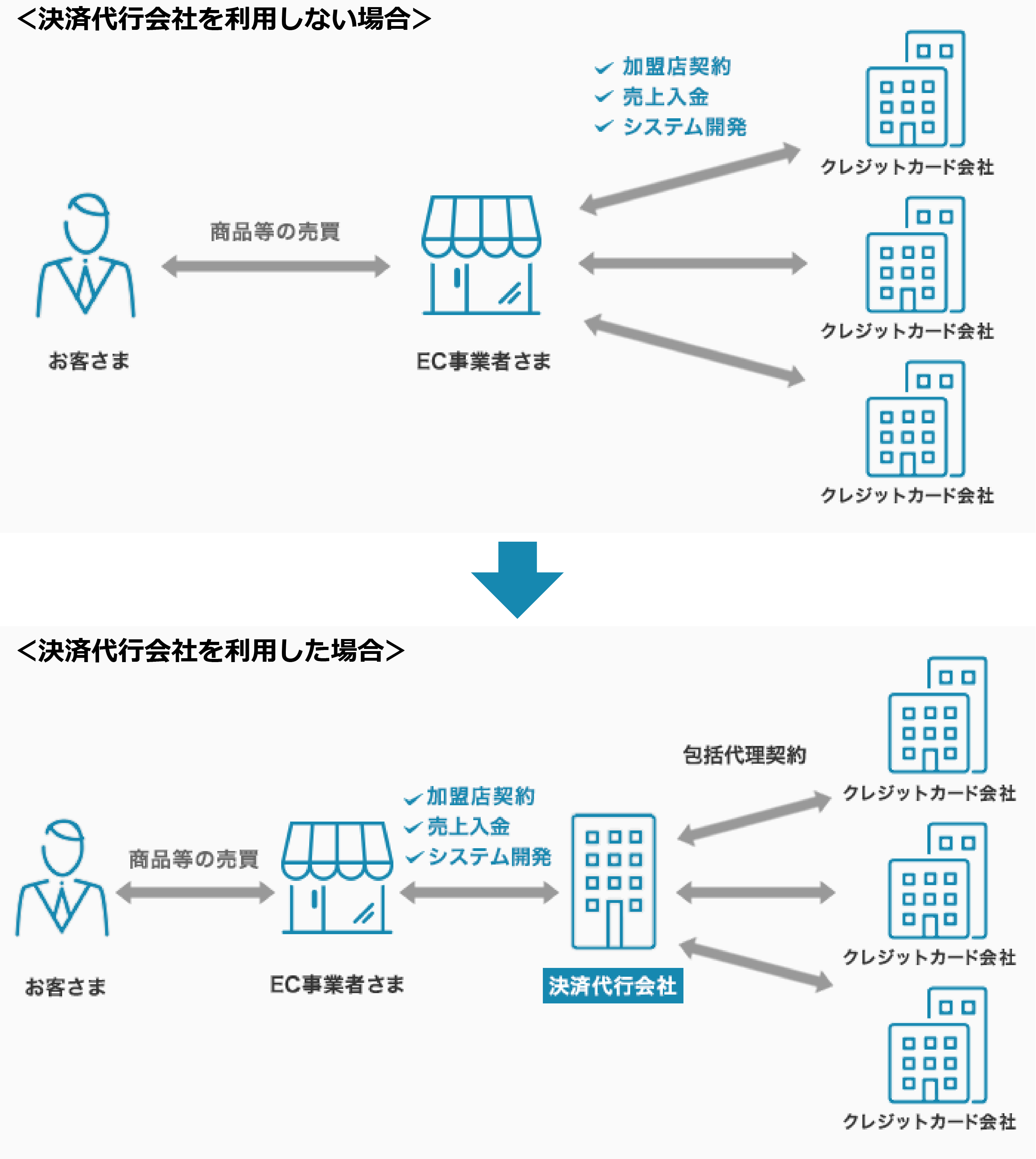

上述のような負担を回避する手段として、決済代行会社のご利用をおすすめいたします。決済代行会社はEC事業者さまとクレジットカード会社などの決済機関の間に立ち、審査や契約手続き、売上入金管理などを代行します。

以下に決済代行会社の仕組みについて、図解します。

決済代行会社の役割

上記でも簡単にご説明いたしましたが、EC事業者さまのご負担を抑えて決済手段を導入いただけるよう、契約手続きやシステム構築などのご支援をすることが決済代行会社の役割です。具体的には以下の業務を決済代行会社にて行います。

EC事業者さまがご希望される決済機関との契約手続きを代行

契約内容や手続きは決済機関によって異なります。決済機関の中には、英語での契約締結が必要な場合や、複数書類の提出が必要な場合があり、このような煩雑で手間のかかる手続きを決済代行会社が一手に引き受けます。

導入する決済手段に応じたシステムの構築

EC事業者さま専用の決済環境を構築します。決済代行会社の案内に沿って、専用の決済環境とECサイトを接続させることで簡単に各決済手段を提供できるようになります。決済代行会社を利用せずに各決済機関と直接契約を結んだ場合には、決済機関ごとに異なるシステム仕様を理解してECサイトを開発する必要があります。

EC事業者さまと各決済機関との間に入り決済処理や入金を実行

運用開始後、売上処理・キャンセル時の返金処理業務や、入金処理などを実行します。EC事業者さまは、決済代行会社とのみやりとりを行えば良いため、複数決済手段を導入される場合に便利です。決済代行会社を利用せずに各決済機関と直接契約を結んだ場合には、決済機関ごとに異なる売上・返金の処理方法、確定タイミングや入金サイクルを理解して入金管理をする必要があります。

決済代行会社を導入する際の費用

決済代行会社を導入すると、初期費用のほか、毎月一定の手数料の支払いが発生します。各種手数料の相場は以下のとおりです。

■決済代行にかかる主な手数料の相場

| 手数料の種類 | 相場 |

|---|---|

| 初期費用 | 無料~数十万円 |

| 月額費用 | 数千円~数万円 |

| 決済手数料 |

・クレジットカード決済:決済金額の2~10% ・電子マネー決済:決済金額の2~4% ・コンビニ決済:1件100~600円程度(1決済の上限は300,000円未満) ・口座振替:1件数百円 |

| トランザクション費用 | 1回の決済あたり数円~数十円 |

決済代行の手数料については、以下の記事で詳しく説明しております。

決済代行の手数料とは?必要費用や決済代行会社を選ぶポイントについて

決済代行会社を利用した支払いの流れ

決済代行会社を利用した支払いは、以下の流れで進みます。

<決済代行会社を利用した支払いの流れ>

- 1. お客さまが商品等を購入

- 2. 加盟店さまが決済処理を依頼

- 3. 決済代行会社(当社)がクレジットカード会社に決済処理を依頼

- 4. 加盟店さまがお客さまに商品を提供

- 5. クレジットカード会社が当社に入金

- 6. 決済代行会社(当社)が加盟店さまに手数料を相殺して入金

事業者さまは、決済代行会社とやりとりをするだけで、決済業務をすべて簡潔にできます。

【導入時】EC事業者さまが決済代行会社をご利用するメリット

自社で直接決済機関と契約される場合、決済代行会社を利用するよりも契約手続きやシステム開発における負担がかかります。導入時に決済代行会社を利用した場合と比較してみましょう。

以下の表では、負担が大きくデメリットに感じられるケースに「❌」、負担が小さくメリットに感じられるケースに「✅」を記載しました。

■決済システムの導入における負担の比較

| 自社で決済機関と契約する場合 | 決済代行会社を利用する場合 | |

|---|---|---|

| 比較・検討時 | ❌情報を集める手間や時間が必要 | ✅多数の決済手段を一括で提案から見積り比較まで可能 |

| 契約時 |

❌各決済機関の審査基準を通過する必要あり ❌決済機関ごとに個別契約が必要 |

✅決済代行会社が審査・契約を代行 ✅必要申請書類が軽減 |

| システム開発時 | ❌決済機関ごとの開発が必要なため、導入時の負担が大きい |

✅決済代行会社のシステムに合わせて開発すれば、簡単に導入できる ✅ECサイトと決済環境との接続方式が選択できる(リンク型・API型) |

比較・検討の手間が省ける

EC事業者さまが決済手段を選定する場合、クレジットカード決済、コンビニ決済、キャリア決済など決済機関ごとに設定されている手数料率やサービス面が異なるため、比較するだけでも大変な手間となります。A社は手数料率が安いがサービス面が弱い、B社はサービスが優れているが手数料率が高いといった比較を行い、導入を検討することとなります。

決済代行会社を利用すればEC事業者さまごとに合った、比較・検討についてのアドバイスを受けることが可能です。また、決済手段に限らず、ECサイト運営に欠かせない周辺サービスを提供する決済代行会社も近年増えており、当社ではプレスリリース配信サービスや不正検知サービスなどを無償で提供しています。このように決済手段だけでなく、付加価値サービスの利用も決済代行会社を利用するメリットの一つとなってきています。

各決済機関との契約の手間を軽減

決済代行会社を利用すると、各決済機関との契約の手間を軽減できます。

例えば、VisaやJCBなどの複数ブランドに対応したクレジットカード決済を導入する場合には、複数のクレジットカード会社とそれぞれ個別契約を結ぶ必要があります。加えて、各クレジットカード会社は独自の審査基準や手続きフローがあるため、その一つひとつを確認しながら契約を進めていく必要があります。この個別契約の諸手続きは、時間も工数もかかりEC事業者さまにとって大きな負担となり得ます。

決済代行会社を利用すれば、各社との契約を、すべて一本化することが可能です。決済機関ごとに必要な申請書類も軽減し、作成の手間を省くことができます。また、審査状況なども決済機関ごとに確認する必要がなくなるため、効率良く導入まで進めることが可能です。

システム開発の負担を軽減

各決済機関が提供する決済システムはそれぞれ仕様が異なり、EC事業者さまが導入する際には、これらの仕様に沿った自社システムの開発が必要です。当然、導入する決済機関の数が増えれば増えるほど、それぞれに合わせたシステムの開発が必要になるため、人的負担はもちろんのこと、コスト面でも大きな負担がかかってしまう可能性があります。

導入する決済機関や決済手段の数を絞るのであれば、その負担も比較的少なくは済むかもしれませんが、本来決済システムを導入する目的は、幅広い顧客層を獲得するためなので、得策とはいえません。

一方、決済代行会社を利用すれば、個別のシステム開発の必要がなくなります。決済代行会社は複数の決済機関のシステムとすでに連携しているため、EC事業者さまは決済代行会社とのシステムを開発・構築するだけで、複数の決済手段を利用できるようになります。加えて、ECサイトと決済環境との接続方式もAPI型・リンク型のどちらも提供している決済代行会社が多くなっています。

【運用時】EC事業者さまが決済代行会社をご利用するメリット

決済手段を導入して運用を行う際にも、自社で直接決済機関と契約する場合と、決済代行会社を利用する場合では決済管理ツール・売上管理に差が発生します。運用時に決済代行会社を利用した場合と比較してみましょう。

以下の表では、負担が大きくデメリットに感じられるケースに「❌」、負担が小さくメリットに感じられるケースに「✅」を記載しました。

■決済システムの運用における負担の比較

| 自社で決済機関と契約する場合 | 決済代行会社を利用する場合 | |

|---|---|---|

| 決済管理ツール |

❌決済機関ごとの管理ツールで運用するため手間がかかる ❌複数管理ツールがあることで、登録ミスの恐れがある |

✅1つの決済管理ツールで一元管理が可能 ✅作業効率の向上 |

| 売上管理 |

❌決済機関ごとに売上を管理する必要がある ❌入金サイクルが異なり、処理に手間がかかる |

✅全決済手段の売上の把握が可能 ✅各決済機関からの支払い・入金サイクルをそろえることが可能 |

管理ツールを一元管理できる

EC事業者さまが決済機関と個別契約した場合、それぞれの決済機関に対応した個別の管理ツールを運用することになります。

例えば、Visaのクレジットカード払いの決済管理はVisa専用のツールで、JCBならJCB専用、コンビニ決済であればその専用のツールでという具合に、その事務工数は大きなものになりますし、複数管理ツールがあることで、登録ミスなどのリスクも伴います。

決済代行会社を利用すれば、管理ツールを一元化することができるため、決済機関ごとの管理が不要となります。一元化することで、手間のかかる処理作業やミスの恐れも軽減できます。

売上を一元管理できる

決済機関によって、支払い日や入金日のサイクルが異なるため、EC事業者さまが個別に契約を行った場合、一社ずつ売上管理を行う必要があり、大変な手間がかかります。

また返金やキャンセルなどの対応に迫られた際も、まずはどの決済機関かを調べ、その決済機関での対応方法を確認し、処理をするといった作業が必要です。

一方、決済代行会社を利用すれば、各決済機関の入金サイクルが異なる場合でも、それぞれの売上をまとめて確認可能です。また、手数料率を差し引いた売上金額を一括で同じ入金日に振り込んでくれるようになります。そのため入金の確認をする手間も省け、EC事業者さまにとって売上管理の負担を大幅に軽減することができます。

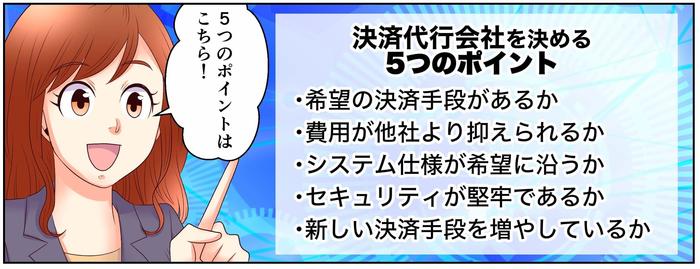

決済代行会社を決める6つのポイント

決済代行会社を決める際には、押さえておきたいポイントがいくつかあります。主なポイントは以下の6つです。

1. 希望の決済手段があるか

まずは、EC事業者さまの希望する決済手段を、決済代行会社が取り扱っているかを確認しましょう。決済手段はクレジットカード決済やコンビニ決済、キャリア決済、電子マネー決済などさまざまな種類がありますが、決済代行会社によって取り扱っている決済手段の種類は異なります。

例えばキャリア決済では、主要キャリア3社の「ソフトバンクまとめて支払い」「d払い」「au PAY(auかんたん決済)」というサービスが存在します。3キャリア全て揃っていると、サイトを利用するお客さまが便利という利点から、EC事業者さまも全キャリア決済の導入をご検討されるかと思います。しかし、決済代行会社の中には特定のキャリア決済しか取り扱っていない会社もありますので、よくご確認される必要があります。取り扱いされていないキャリア決済のみ別の決済代行会社と契約するという手もありますが、それでは一括管理できずに手間がかかってしまいます。

決済代行会社と契約する前には、希望される決済手段が全て導入できる決済代行会社なのかをご確認され、選ばれることをおすすめします。

消費者のニーズが高いことから、決済代行会社として対応していることが望ましい決済手段は主に以下のとおりです。

■決済代行会社として対応していることが望ましい主な決済手段

| 決済手段 | 決済サービス・店舗名 |

|---|---|

| クレジットカード決済 |

・Visa ・Mastercard ・JCB ・American Express など |

| キャリア決済 |

・ソフトバンクまとめて支払い ・d払い ・au PAY(auかんたん決済) |

| QRコード決済 |

・PayPay(オンライン決済) ・楽天ペイ(オンライン決済) ・au PAY(ネット支払い) |

| コンビニ決済 |

・セブン-イレブン ・ファミリーマート ・ローソン など |

| 海外向け決済 |

・銀聯ネット決済 ・Alipay+ ・WeChat Pay |

2. 費用が他社より抑えられるか

決済代行会社を利用することで、毎月一定の手数料支払いが発生することとなります。この手数料は、EC事業者さまにとっては固定費になるため、できる限り費用を抑えられる決済代行会社を選びましょう。

そのためにも、複数の決済代行会社から見積もりを取った上で、サービス面なども総合的に判断し決定されることをおすすめします。

3. システム仕様が希望に沿うか

EC事業者さまが使用されているサーバー環境などに、決済代行会社のシステムを導入できるかを確認しましょう。例えば、決済代行会社と接続できないECパッケージを利用される場合、決済代行会社のシステムが導入できないことがあります。

そのようなことが起きないよう、利用しているECパッケージがどの決済代行会社と接続できるかを確認することが重要です。

また、事業者さま側でシステム開発ができない場合には、システム開発が不要なメールリンク決済の導入を検討されることをおすすめします。

4. セキュリティ体制が整っているか

万が一、お客さまの個人情報が漏えいしてしまった場合、会社の社会的信用や売上を大きく低下させることとなってしまいます。そうならないためにも、決済代行会社が提供するシステムのセキュリティが堅牢であるかどうかをご確認のうえ、決済代行会社を選んでください。

その際に参考になるのが、個人情報保護に取り組む事業者に付与される「プライバシーマーク」や、情報資産保護の安全性を証明する「ISMS認証」、クレジットカード情報保護における国際基準「PCI DSS」といった認証を取得しているかどうかです。これらの認定を受けている決済代行会社であれば、サービスが適切かつ安全に運用・管理されていると考えることができます。

また、クレジットカード情報の漏えいや不正利用を防ぐためのセキュリティ対策の指針である「クレジットカード・セキュリティガイドライン6.0」に準拠しているかどうかも、確認しておくといいでしょう。

クレジットカード・セキュリティガイドライン6.0については、以下の記事で詳しく説明しております。

【2025年最新版】クレジットカード・セキュリティガイドライン6.0で必要な対策を解説

5. 新しい決済手段を増やしているか

決済手段は、次々に新しいサービスが生まれています。EC事業者さまのビジネス拡大時に新しい決済手段を導入したいとなった際に、すでに契約している決済代行会社がそれらの決済手段に対応していないと、別の決済代行会社を検討せざるを得なくなります。今後の将来性を考えた上でも、新しい決済手段を積極的に取り入れている決済代行会社を見極める必要があります。

6. 導入実績があるかどうか

導入実績があることも、決済代行会社を決める大切なポイントです。過去にどのような業種の企業に導入したかといった実績を、確認しながら検討することをおすすめします。

実績の多い決済代行会社であれば、安心して取引できます。自社と同じ業種の企業への導入実績があれば、導入に際して的確なアドバイスが期待できるでしょう。

決済代行会社の多くは、導入実績をWebサイトで公開していますので、事前に確認しておくのがおすすめです。

SBペイメントサービスが選ばれる7つの理由

1.豊富な決済手段をもとにした総合提案と支援

SBペイメントサービスのオンライン決済サービスでは、豊富な決済手段を用意しています。クレジットカード決済やキャリア決済、PayPay(オンライン決済)、コンビニ決済などの主要な決済手段はもちろん、コンビニなどで後払いができるNP後払い、中国市場で大きなシェアを持つ銀聯ネット決済、Amazonや楽天市場などのアカウントを使用するID決済など、多種多様な決済手段が導入可能です。事業者さまの業種、取扱商品、ターゲットに合わせて総合的な提案と支援サービスをご利用いただけます。

SBペイメントサービスで対応している決済手段は下記ページからご覧ください。

オンライン決済サービス一覧|決済代行のSBペイメントサービス

4,SBペイメントサービスのオンライン決済サービス一覧ページです。クレジットカード決済、コンビニ決済、キャリア決済、QRコード決済など、各種ネット決済方法を多数取り扱っています。

2. 万全なセキュリティ体制を整備

ECサイトに不可欠なセキュリティ体制が整備されているのも、SBペイメントサービスの強みのひとつです。ISMS認証である「JIS Q 27001:2014(ISO/IEC 27001:2013)」や「プライバシーマーク」の認証を受け、クレジットカード情報保護の国際基準「PCI DSS」にも適合しています。

また、AI不正検知、クレジットカード情報の非保持化、本人認証サービス「EMV 3-Dセキュア(3Dセキュア2.0)」対応といったセキュリティ対策にも積極的に取り組んでいます。

SBペイメントサービスで提供しているセキュリティオプションは下記ページからご覧ください。

セキュリティ・決済オプションサービス|決済代行のSBペイメントサービス

4,セキュリティサービスや決済課金方式など、オンライン決済をより便利にするオプションをご提供いたします。

3. ビジネスに合わせた柔軟な接続、課金方式

SBペイメントサービスのオンライン決済サービスの決済処理画面への接続方式は、「リンク型」と「API型」からお選びいただけます。リンク型は当社が提供する決済画面を呼び出して決済処理をする接続方式です。一方のAPI型は、加盟店さまと当社のサーバー間で決済情報を通信することで決済処理をする接続方式で、決済画面を加盟店さま側で自由に設計していただけます。

課金方式も「都度課金」と「継続課金」の2つの方式を選択可能で、クレジットカード情報洗替サービスもご用意しています。事業者さまのビジネスに合わせて柔軟に接続方式、課金方式を選べます。

※決済手段により対応していない接続方式、課金方式がございます。

SBペイメントサービスで提供している課金・接続・売上方式は下記ページからご覧ください。

課金方式(都度課金、継続課金)・接続方式(API型、リンク型)・売上方式|決済代行のSBペイメントサービス

当社では事業者さまのニーズに合わせて、課金方式(都度課金、継続課金)・接続方式(API型、リンク型)・売上方式をお選びいただけます。また継続課金に重要なクレジットカード洗替サービスもご用意。

4. 豊富な連携ソリューション

SBペイメントサービスのオンライン決済サービスは、さまざまなECカート・パッケージと連携しています。連携しているECカート・パッケージは30種あり(2025年5月現在)、EC事業者さまはECカート・パッケージを利用することで個別にシステム開発を行うことなく、導入の負荷を抑えて複数のオンライン決済手段を導入いただけます。

なお、SBペイメントサービスが連携しているECカート・パッケージは、以下のとおりです。

<SBペイメントサービスが連携しているECカート・パッケージ>

- ・ECカートシステム(SaaS/ASP型):Shopify、futureshop など

- ・ECパッケージシステム(カスタマイズ型):W2 Unified など

- ・オープンソース:EC-CUBE など

SBペイメントサービスが連携しているECカート・パッケージ一覧は下記ページからご覧ください。

当社決済サービスと連携可能なECショッピングカートパッケージ|決済代行のSBペイメントサービス

当社のオンライン決済サービスは、20種類以上のECショッピングカート、オープンソースと連携可能で、豊富な当社の決済サービスを簡単に導入することができます。導入をお考えの事業者さまは、当社の決済代行サービスをご検討ください。

5. 業界トップクラスの取扱実績

SBペイメントサービスの2024年度の決済取扱高は年間9.8兆円、売上処理件数は年間5億5,011万件、オンライン処理件数は年間20億3,921万件となっており、業界トップクラスの取扱実績を誇ります。

豊富な導入実績に裏付けられた信頼と幅広い対応力により、事業者さまの決済を支えます。

6. 決済ビッグデータを活用したAI不正検知

AI不正検知は、不正な取引をリアルタイムで検知するサービスです。年間、数億件を超える決済データから、あらゆる不正パターンを機械学習してモデルを作成し、人間では見分けがつかない不正パターンとの類似性を算出します。SBペイメントサービスのオンライン決済サービスでは、このAIを活用した不正検知サービスを、2020年から国内の決済代行会社として初めて自社で提供開始しました。また、クレジットカード・セキュリティガイドライン6.0の対策事項として挙げられている、クレジットマスターにも有効な手段となっています。

AI不正検知の詳細は下記ページからご覧ください。

AI不正検知|決済代行のSBペイメントサービス

あなたのWebサイトを守る不正対策 決済データを使って手軽に導入 決済データとAIを用いてクレジットカード決済の不正利用を検知します

7. アクワイアラとして迅速な決済サービス提供

アクワイアラとは、国際ブランドであるVisaやMastercardなどからライセンスを取得し、加盟店の開拓や審査、管理をする機関のことです。

SBペイメントサービスはクレジットカード決済において、2011年にVisaとMastercard、2015年には銀聯(UnionPay)の国際ブランドライセンスを取得しました。アクワイアラとして、事業者さまや他の決済代行会社の包括加盟店審査を行っています。

他の決済代行会社では、契約時に決済代行会社とアクワイアラの連携が必要ですが、当社では審査から決済サービスのご提供までワンストップで実施します。そのため、事業者さまにスピーディーに決済サービスを提供することが可能です。

アクワイアラについては、以下の記事で詳しく説明しております。

アクワイアラとは?その仕組みと役割を解説

※QRコードは株式会社デンソーウェーブの登録商標です。

よくあるご質問

- Q.

- 決済代行会社とは?

- A.

- クレジットカード決済やコンビニ決済、キャリア決済などのさまざまな決済手段を導入したいEC事業者さまと各決済機関の間に立ち、一括で契約したり、決済システムを提供したりする会社のことです。

- Q.

- 決済代行会社の役割とは?

- A.

- EC事業者さまのご負担を抑えて決済手段をご利用いただけるよう、契約手続きやシステム構築などのご支援をすることが決済代行会社の役割です。

その他のご不明点はFAQ よくあるご質問をご確認ください。