キャッシュレス決済が普及し、スマートフォン一台あれば支払いが完結できるケースが増えています。ECサイトなどでのお支払いから、実店舗でのQRコード決済、非接触型(タッチ)決済まで、キャッシュレス決済の普及によって、消費者の購買方法は大きく変わってきています。

本記事では、キャッシュレス決済の種類や仕組みから、お客さまや事業者さまがスマホ決済を利用するメリット、お得な使い方まで、役立つ情報をご紹介します。

店舗向け決済

キャッシュレス対応やセルフレジ導入にお悩みの方へ。

「どの決済手段が必要?」「セルフレジの利用状況は?」といった疑問を解消する、ユーザーの利用調査とSBペイメントサービスの資料3点セットをお届けします。

目次

スマホ決済とは?

スマホ決済とは文字どおり、スマートフォン一台で完結する決済サービスのことを指します。現金やクレジットカードを持ち歩く必要がなく、普段から持ち歩いているスマートフォンで手軽にお買い物ができる便利なシステムです。

スマホ決済には複数の種類があります。QRコードを読み取って支払うPayPayや楽天ペイといった「QRコード決済」、レジでスマートフォンをかざすと支払いができるApple PayやGoogle Payといった「非接触型(タッチ)決済」は、近年のスマホ決済の主流です。

また、携帯会社のIDとパスワードで認証する「キャリア決済」は、月々の携帯料金とまとめて支払うことができる手段として、オンライン決済で利用されています。

スマホ決済は、現金やクレジットカードがなくても決済できる利便性から、消費者のニーズも高まっていることに加え、政府が推進している「キャッシュレス化」も追い風となり、導入を検討される事業者さまが多くなっています。

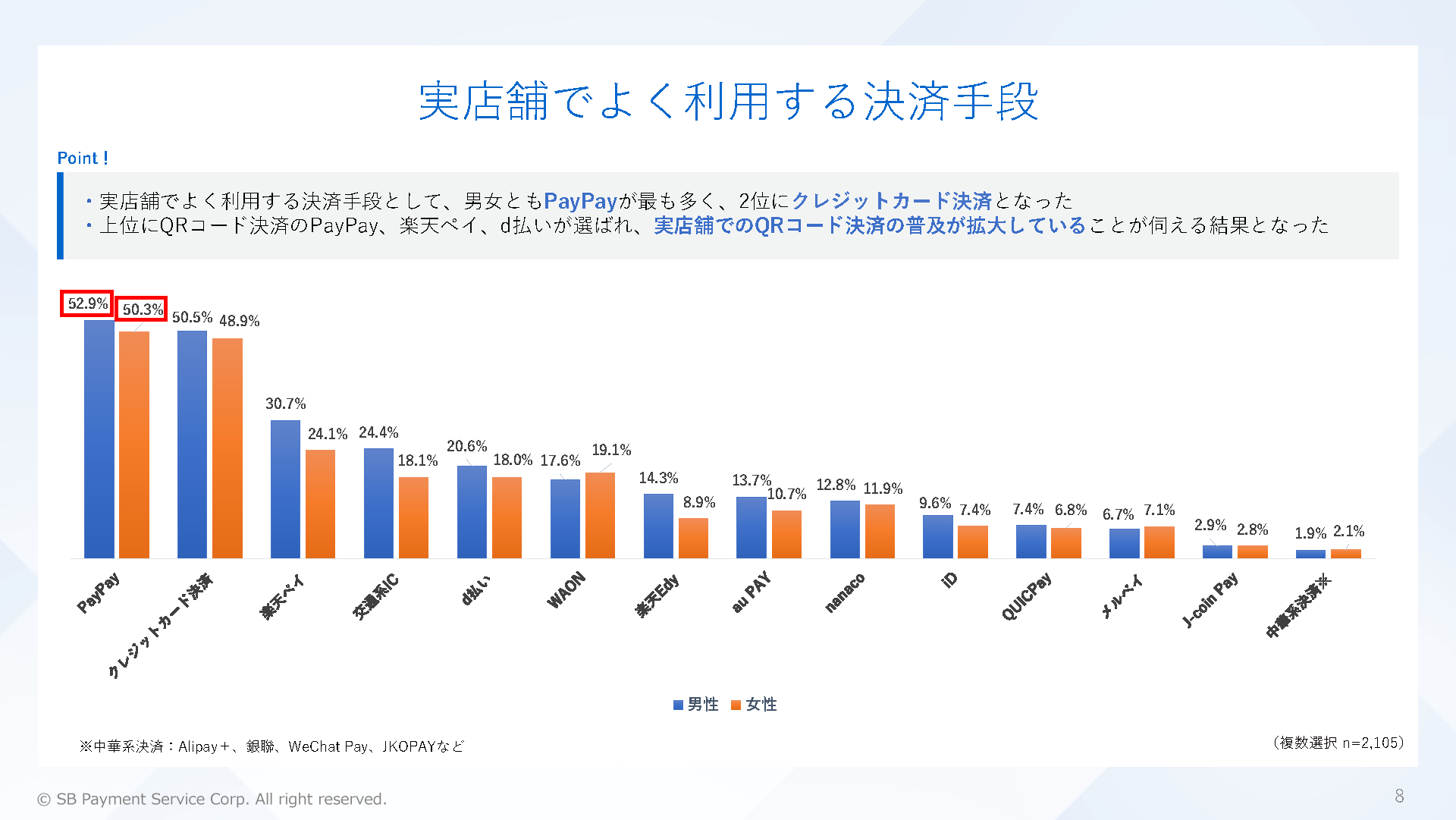

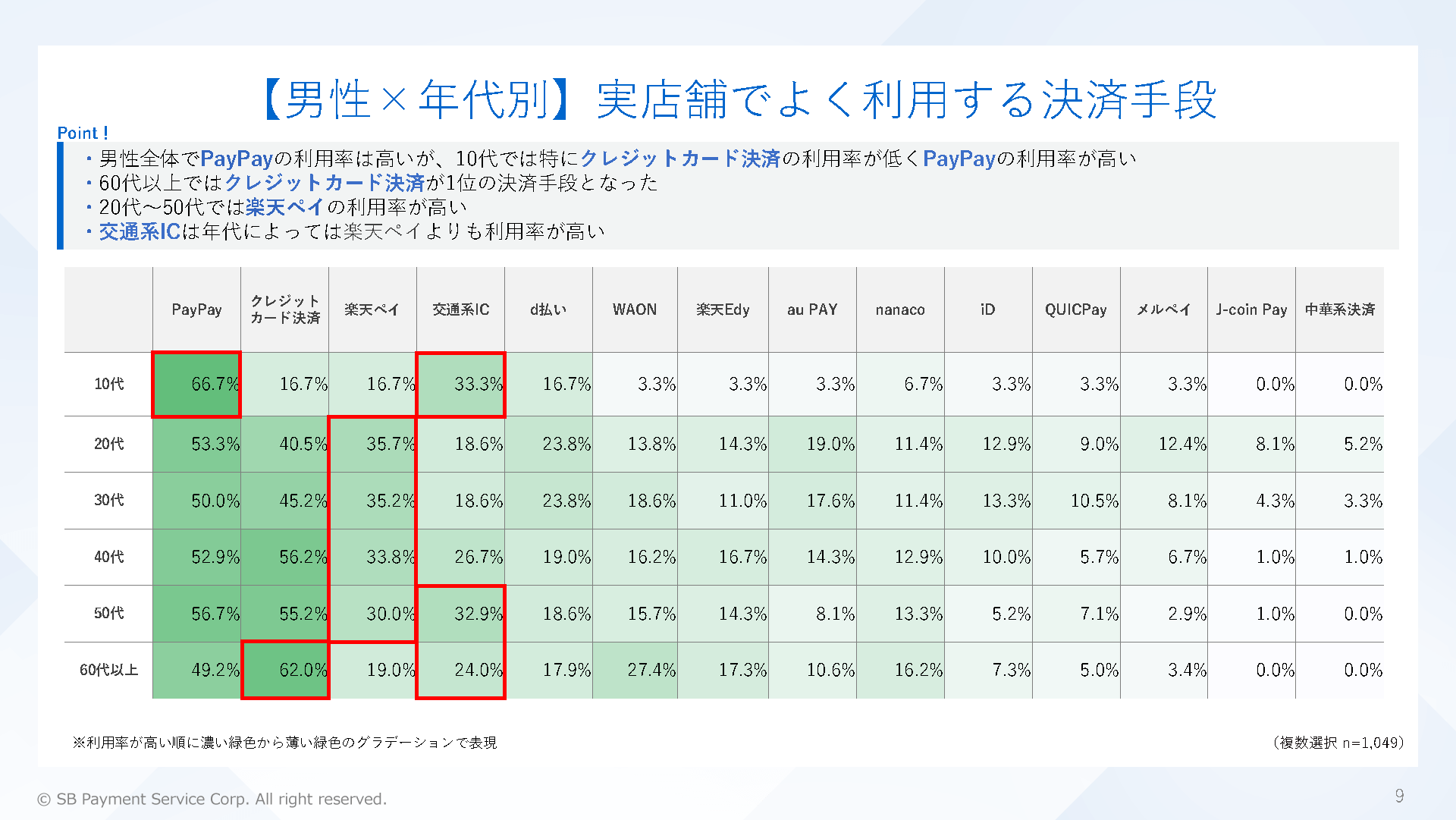

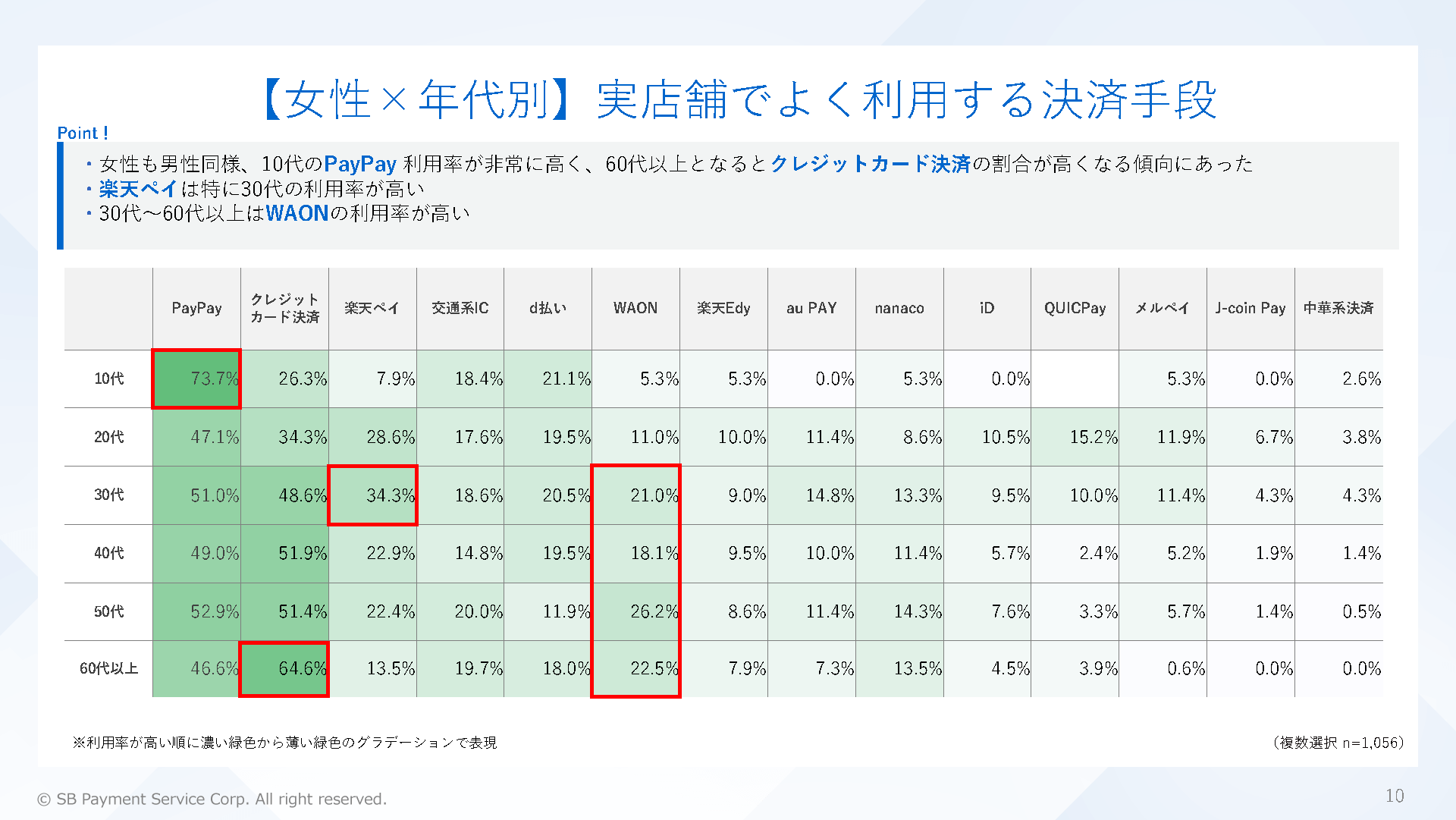

当社は2024年11月、実店舗におけるキャッシュレス決済の利用実態の調査結果を公開しました。調査結果によると、実店舗でよく利用される決済手段として、PayPayがクレジットカードを抜いて1位となっていました。また、他QRコード決済ブランドである楽天ペイや非接触型(タッチ)決済である交通系ICも上位に入っており、スマホ決済が普及していることが分かる結果となりました。

なお、本調査は10~60代以上の幅広い層を対象としたもので、PayPayの比率が特に高かったのは10代の若年層でした。

若年層にアプローチしたい事業者さまは、QRコード決済の導入は最優先と言えるでしょう。

調査結果については、以下よりダウンロード可能です。

実店舗でのキャッシュレス決済に関する調査資料

オンライン決済については、以下の記事で詳しく説明しております。

オンライン決済とは?メリットやデメリット、特徴を解説 | SBペイメントサービス

キャッシュレス決済については、以下の記事で詳しく説明しております。

キャッシュレス決済とは?種類と仕組み、導入メリットを解説 | SBペイメントサービス

スマホ決済の種類

スマホ決済にはさまざまな種類がありますが、大きく分けて前述の3つが代表的です。それぞれ詳しく解説します。

QRコード決済

QRコード決済とは、お客さまがスマホ決済アプリにてQRコードを表示し店舗側で読み取る、もしくは店舗側が提示するQRコードをお客さまが読み取って決済を行うサービスです。

QRコード決済は、クレジットカードや銀行口座をスマホ決済アプリに登録して利用します。ATMからチャージして利用することも可能です。指紋認証や顔認証、ワンタイムパスワードなどの機能が搭載されているためセキュリティが高い点も特徴です。事業者側としては、専用リーダーがなくても導入しやすい点がメリットです。

日本国内のQRコード決済では、PayPayや楽天ペイなどが主な決済手段として存在しますが、キャッシュレス化が加速する中、徐々にそのほかのQRコード決済も増えています。また、中国のQRコード決済であるAlipay+、WeChat Payなども、訪日外国人対策として国内でご導入される事業者さまが多くなっています。

非接触型IC決済

非接触型IC決済とは、Apple PayやGoogle Payといった決済アプリで利用する決済サービスです。スマートフォンに搭載されたNFC、FeliCa、Bluetoothなどの無線通信技術を利用して決済を行います。

スマートフォンの決済アプリにクレジットカードやプリペイドカード、電子マネー、交通系ICなどを登録しておけば、スマートフォンをかざすだけで決済が完了する点が大きな特徴です。非接触型IC決済は、駅の改札機などに多く導入されています。

Apple Pay

Apple Payは、クレジットカードやSuica、PASMO、ICOCA、iD、QUICPayといった電子マネーに対応しています。iPhone 8以降の機種にクレジットカードや電子マネーを登録すれば、スマートフォンを店舗の決済端末にかざすだけで決済できたり、交通機関の改札機を通過したりすることができます。

Google Pay

Google Payはお客さまのGoogleウォレットに登録したクレジットカードや電子マネー情報を利用して、商品代金を支払える決済手段です。Androidのスマートフォン向けの決済サービスで、クレジットカードや楽天Edy、Suica、PASMO、WAON、nanacoの電子マネーに対応しています。

キャリア決済

キャリア決済とは、ECサイトやゲームアプリなどでのお買い物や、サブスク料金のお支払いの際に、各キャリアのIDやパスワード認証を利用して、携帯電話料金との合算で商品などの代金を支払える決済手段です。

代表的なサービスとしては、ソフトバンクの「ソフトバンクまとめて支払い」や、ドコモの「d払い」、KDDIの「au PAY(auかんたん決済)」があります。

キャリア決済については、以下の記事で詳しく説明しております。

キャリア決済とは?導入方法やメリット、利用限度額を解説

スマホ決済の支払い方法

スマホ決済には、キャッシュレス決済と同様に「前払い(プリペイド型)」「即時払い(リアルタイムペイ)」「後払い(ポストペイ型)」の3種類の支払い方法があります。それぞれの特徴は以下のとおりです。

また、スマホ決済と連携できるクレジットカードの種類やチャージの限度額、1回あたりの決済限度額などはサービスごとに異なります。

前払い

前払いは、事前にスマホ決済用のアプリに金額をチャージしておき、支払いの際にチャージ分から利用額が引き落とされる方法です。主なチャージ方法としては、登録した銀行口座やクレジットカードから行うほか、貯めたポイントを使ったり、コンビニやATMで現金を使って入金することもできます。

チャージしておいた金額内でのみ利用できるため、お客さまにとっては使いすぎ防止にもつながります。なお、チャージ分を使い切った場合は、追加チャージも可能です。また、スマホ決済の中には、クレジットカードや銀行口座と連携させてオートチャージできる機能を搭載しているものもあります。設定によっては、オートチャージによって使いすぎてしまう可能性もあるため注意が必要です。

即時払い

即時払いの場合は、スマホ決済アプリに登録した銀行口座から、スマホ決済をした時点で利用額が引き落とされます。登録した銀行口座の残高以上の金額は利用できません。スマホ決済アプリとデビットカードを紐付けて、決済時に銀行口座から利用額が引き落とされるように設定することもできます。

後払い

後払いの場合は、スマホ決済の利用額が、事前に登録しておいたクレジットカードの利用料金や、携帯電話料金を含むキャリア決済の利用額と合算されて請求されます。決済時ではなく、月末などの定められた期日に利用額が引き落とされることになります。

同じ後払いでも、クレジットカードで支払う場合は暗証番号を入力する必要がありますが、スマホ決済ならこうした手続きは必要ありません。そのため、よりスピーディーに決済を済ませることが可能です。

お客さまがスマホ決済を利用するメリット

お客さまがスマホ決済を利用することには、複数のメリットがあります。主なメリットは以下のとおりです。

スピーディーに支払いができる

スマホ決済は、QRコードを読み取ったり、専用端末にかざしたりするだけで支払いが完了します。レジで現金を手渡し、お釣りをもらうといった従来の支払い方法に比べて格段にスピーディーである点は、スマホ決済の大きなメリットです。

個人間の送金ができる

個人間の送金ができることも、スマホ決済のメリットです。スマホ決済アプリによる個人間の送金は、基本的に手数料がかかりません。銀行のATMやネットバンキングを使って振り込むよりも、スピーディーかつ手軽に送金ができます。

利用するとポイントがもらえる

スマホ決済は、利用するとポイントがもらえることも大きなメリットです。スマホ決済用アプリの多くはポイント制度を導入しており、利用するとポイントがもらえる仕組みになっています。還元されるポイントが増加するキャンペーンなども行われ、お得に利用可能です。

購入履歴を閲覧できる

スマホ決済アプリの多くは、アプリで購入履歴を閲覧可能です。従来の現金支払いは、レシートをもらって家計簿などに記録する必要がありましたが、スマホ決済で支払いをすれば、そうした手間はかかりません。

ATMでの現金引き出しが不要

ATMでの現金引き出しが不要であることも、スマホ決済のメリットです。支払い手段が現金のみの場合、手持ちの現金が足りなければATMから引き出さなくてはなりません。

スマホ決済であれば、残高が少なくなったら自動的にチャージするオートチャージなどが利用できるため、残高をあまり気にする必要はありません。

セキュリティ性が高い

スマホ決済は、専用のスマートフォンアプリを通じて利用します。スマートフォンは指紋認証、顔認証といった生体認証のほか、パスコードなどによって保護されているため、第三者に不正利用される懸念が少なく安心して利用可能です。

お客さまがスマホ決済を利用するデメリット

お客さまがスマホ決済を利用することには、デメリットもあります。主なデメリットは以下のとおりです。

スマートフォンを紛失したら利用を停止する必要がある

スマホ決済は、スマートフォンを紛失したら利用停止の手続きを行う必要があります。スマートフォンは、セキュリティ性は高いものの、紛失すれば不正利用されるリスクがあります。紛失時にはスマホ決済サービスの利用停止の手続きが必要であることは、スマホ決済のデメリットのひとつです。

利用前に認証設定が必要

利用前に認証設定が必要な点も、スマホ決済のデメリットです。スマホ決済を利用する際は、不正利用に備えて認証設定をしておく必要があります。

認証はパスワード、生体認証などを利用可能ですが、設定には一定の手間がかかり、パスワードであれば覚えておかなくてはなりません。

スマートフォンの画面が破損していると利用できないことがある

スマホ決済は、スマートフォンの画面が破損していると利用できないことがあります。画面が割れていたり汚れていたりすると、QRコードやバーコードが正確に表示されず、読み取れない場合があるからです。スマホ決済を利用するには、スマートフォンの画面を常にきれいに保っておく必要があります。

子供が利用する際は、制限を設けることが大切

子供がスマホ決済を利用する際には、トラブル時の備えとして一定の制限を設けることが大切です。制限がないと、不正利用などの際に被害が大きくなりかねません。家庭内でよく話し合い、適切なルールを設定することをおすすめします。

事業者さまがスマホ決済を利用するメリット

スマホ決済に共通するメリットとしては、カゴ落ちの防止が挙げられます。ECサイトで決済する際に、クレジットカード番号のような長い情報を入力する必要がないためです。

例えば、電車の中や外出先など、クレジットカードを出すには気が引けるような場所でも気軽に決済ができるため、事業者さまにとっては購入率の向上に期待できます。

また、決済手段を増やすことで、顧客層の拡大も期待できます。

「QRコード決済」「非接触型IC決済」「キャリア決済」それぞれの導入メリットは、以下のとおりです。

QRコード決済のメリット

QRコード決済は、非接触型IC決済とは異なり、銀行口座があれば決済ができるため、クレジットカードをお持ちでないお客さまにもご利用いただけます。そのため、キャリア決済と同様にクレジットカードを持てない消費者の顧客化に期待できます。

加えて、iPhoneやAndroidといったスマートフォンのOSに依存しないため、アプリをダウンロードすれば利用できるのもメリットです。QRコード決済は店舗で利用できるだけでなく、QRコード決済のアカウント情報を利用してECサイトでも決済できます。

QRコード決済については、以下の記事で詳しく説明しております。

QRコード決済とは?仕組みや種類、導入メリット、選び方を解説

非接触型IC決済のメリット

前述のとおり、Apple PayやGoogle Payはクレジットカードや電子マネーを登録して使うことができ、決済時にクレジットカードや電子マネーの情報を入力する必要がありません。

Apple PayやGoogle Payは店舗での導入だけでなく、ECサイト上でも導入が進んでいます。Apple PayやGoogle PayをECサイトにご導入されると、決済時にお客さまの手間を省くことができるため、カゴ落ちの防止につながります。

キャリア決済のメリット

キャリア決済はクレジットカードが不要なので、これまでアプローチできなかった顧客層への拡大が見込めます。特に、クレジットカードを持てない方が多い10代のお客さまや、20代前半の消費者の顧客化に有効な決済手段です。顧客層の拡大は、店舗とECサイトの両方で期待できます。

また、正常に決済処理が完了したお取引については、お客さまに代わり各キャリアが事業者さまに商品代金の立替払いをします。そのため、お客さまが代金をお支払いにならなかった場合でも、事業者さまの代金未回収リスクがなくなり、店舗やECサイトで安心して決済に利用することができます。

キャリア決済については、以下の記事で詳しく説明しております。

キャリア決済とは?その仕組みとメリットについて | SBペイメントサービス

事業者さまがスマホ決済を利用するデメリット

スマホ決済にはいくつかデメリットもあるため、導入前に認識することも大切です。ここでは、スマホ決済ご導入時に注意したい4つのデメリットを確認しておきましょう。

導入コストがかかる

非接触型IC決済のスマホ決済を店舗に導入される場合は、専用の端末を用意する必要があります。また、インターネット回線のない店舗の場合は、ネット環境も整えなければなりません。そのため、導入コストがかかります。

なお、すでにレジでバーコードリーダーを使用している店舗であれば、専用の端末が不要な可能性があります。その場合は、導入コストを抑えられるでしょう。

決済手数料がかかる

店舗、ECサイト問わず、スマホ決済には決済手数料がかかります。手数料は決済代行会社ごとに異なります。

また、導入に関する初期費用や運用に対する月額費用がかかることもありますので、導入をする場合には見積もりをとり、全体の費用を確認されることをおすすめします。

入金までのタイムラグがある

スマホ決済のうち、キャリア決済やQRコード決済などは、決済代行会社を介して売上金が入金されます。そのため、店舗、ECサイトいずれの場合も、決済してすぐに入金されるわけではありません。

決済代行会社によって入金のタイミングは異なり、最短で翌日に振り込まれるところもあれば、翌月まで先延ばしとなるケースもあります。

入金のタイムラグをなくして手元になるべく多くの現金を残しておきたい場合は、入金までのタイムラグが短い決済代行会社を選ぶことがポイントです。

スマホ決済導入のための審査に時間がかかる場合がある

スマホ決済の決済代行会社のサービスを利用するには、審査に通過する必要があります。そのため、申し込めばどんな店舗やECサイトでもすぐにスマホ決済を導入できるというわけではありません。

審査内容や審査にかかる日数は、決済機関ごとに異なります。申し込みから審査結果が出るまで1ヵ月以上かかる可能性もあるため、急いでスマホ決済を導入したい場合は、早めに申し込むことをおすすめします。

スマホ決済サービスの選び方のポイント

自社に合ったスマホ決済サービスを選ぶためには、いくつかの項目を比較する必要があります。続いては、スマホ決済サービス選びの際に特に着目したい、3つのポイントを見ていきましょう。

スマホ決済の利用者数と主な利用者層

近年、さまざまな種類の決済手段が登場したことで、お客さまと事業者の双方にとって、どのサービスを利用すれば良いのかがわかりにくい状況となっています。

これからスマホ決済をご導入される事業者さまは、各サービスの利用者数を一つの導入指標とされることをおすすめします。例としてQRコード決済の利用者数は、以下のとおりです。

<QRコード決済の利用者数>

・PayPay:6,500万人以上(2024年8月時点)

・d払い:6,300万人以上(2024年9月時点)

・au PAY:3,600万人以上(2025年1月時点)

出典:PayPay株式会社プレスリリース(2024年8月)、スマホ決済を導入するならd払い&メルペイ、au PAY magazine(2025年2月)

また、店舗やECサイトの主な利用者層を踏まえて、導入されるスマホ決済を選ぶことも大切です。ターゲットの年齢層や性別、属性などから、どのスマホ決済サービスの利用率が高いのかをリサーチしてみましょう。当コラムのスマホ決済とは?の章でお伝えしたとおり、若年層ではPayPayや交通系ICなどがよく利用されているなど性別・年代で特徴があります。是非当社の調査資料をダウンロード頂き、スマホ決済の導入検討にご活用ください。

ECサイトでの決済手段に関する調査資料

実店舗での決済手段に関する調査資料

導入にかかる設備と費用

QRコード(バーコード)を読み取るタイプのスマホ決済は、決済に使うQRコードを用意する必要があります。また、非接触型IC決済の場合は、専用の端末を購入もしくはレンタルしなければなりません。スマホ決済サービスによってはモバイル端末が必要となるものもあります。さらに、インターネット回線のない店舗であれば、ネット環境も整備する必要があります。

導入されたいスマホ決済サービスと自社の環境を踏まえて、必要な設備と費用がどれくらいになるのかを比較してください。

入金サイクル

スマホ決済は、支払いから代金の振込までタイムラグがあります。また、タイムラグの長さや入金サイクルはスマホ決済サービスによって異なり、最短で翌日入金される場合もあれば、翌月まで待たなければならない場合もあります。入金サイクルについて導入前によく確認し、事業者さまの都合に合ったスマホ決済サービスを選びましょう。

入金サイクルが異なる複数のスマホ決済サービスをご導入されると、管理作業が負担になるかもしれません。その場合は、決済代行サービスを利用することで入金サイクルをそろえることも可能です。

SBペイメントサービスが選ばれる理由

当社ではオンライン決済・店舗向け端末の両方のソリューションをご提供しております。当コラムでご紹介しました、キャリア決済は、ソフトバンクの「ソフトバンクまとめて支払い」、NTTドコモの「d払い(ウォレット)」、KDDIの「au PAY(auかんたん決済)」をまとめてご導入いただくことができます。また他のオンライン決済サービスと一緒にご導入いただく場合でも契約や経理処理を一本化でき、業務効率の改善にもつながります。

店舗向け端末では、クレジットカード決済はもちろん、幅広いQRコード決済や非接触型IC決済に対応した「オールインワン決済端末」や、お客さまのQRコードをスマホアプリで読み込み、決済を行うコード決済サービス「S!can」をご提供しております。スマホ決済の導入を検討される場合は、ぜひ一度お問い合わせください。

よくあるご質問

- Q.

- スマホ決済とは?

- A.

- スマホ決済とは、スマートフォン一台で完結する決済サービスです。現金やクレジットカードを持ち歩く必要がなく、スマートフォンで手軽にお買い物ができます。当社の調査によると、10~30代のお客さまが実店舗でよく利用するキャッシュレス決済の手段では、スマホ決済のひとつ「PayPay」が、クレジットカード決済を抜いて1位となっています。

- Q.

- スマホ決済にはどのような種類がありますか?

- A.

- スマホ決済の種類は、大きく3つに分類できます。お客さまがスマートフォンでQRコードを表示する、もしくは読み取って決済する「QRコード決済」、スマートフォンの決済アプリに電子マネーをチャージして利用する「非接触型IC決済」、携帯電話料金と合算で代金を支払う「キャリア決済」の3種類です。特徴を理解し、用途に応じて使い分けることをおすすめします。

- Q.

- スマホ決済の選び方のポイントは?

- A.

- スマホ決済の利用者数と主な利用者層、導入にかかる設備と費用、入金サイクルを比較して、導入先の店舗やECサイトのターゲット、環境に合うスマホ決済サービスを選ぶことが大切です。

その他のご不明点はFAQ よくあるご質問をご確認ください。

※QRコードは株式会社デンソーウェーブの登録商標です。

※Apple PayはApple Inc.の商標です。

※Google Payは、Google LLC の商標または登録商標です。