金融機関や流通業をはじめ、あらゆる業界で合理化が求められる現在、キャッシュレス決済はその一端を担う重要な要素です。また、消費対策としても見込みがあることから、国全体で推進されています。

キャッシュレス決済には、クレジットカードやデビットカードによるカード決済のほかに、交通系ICを含む電子マネー決済、PayPayなどのQRコード決済など、さまざまな種類があります。また、その導入方法も決済代行会社を利用するかどうかで大きく変わってきます。

そこで当コラムでは、キャッシュレス決済の導入を考えている事業者さまへ、押さえておきたい基礎知識と導入の流れなどを解説していきます。

店舗向け決済

キャッシュレス対応やセルフレジ導入にお悩みの方へ。

「どの決済手段が必要?」「セルフレジの利用状況は?」といった疑問を解消する、ユーザーの利用調査とSBペイメントサービスの資料3点セットをお届けします。

目次

キャッシュレス決済とは?

キャッシュレス決済とは、現金を使わずに支払いを行う方法のことです。最もメジャーなキャッシュレス決済といえばクレジットカード決済ですが、クレジットカード決済以外にもさまざまな種類のキャッシュレス決済が利用されています。

キャッシュレス決済は主に実店舗での決済時に利用されるイメージを抱く方が多いかもしれません。実際、多くの実店舗でキャッシュレス決済が導入されていますが、ほかにもECサイトやオンラインと実店舗の垣根をなくしたマーケティング手法である「OMO(Online Merges with Offline)」でもキャッシュレス決済は広く活用されています。

キャッシュレス決済を実店舗で利用する場合、基本的にクレジットカードやスマートフォンに記録された情報を、専用の端末で読み取って決済を行います。情報を読み取る方法は、カードリーダーなどを使う「接触型」と、カードやスマートフォンを近づけて読み取る「非接触型」、スマートフォンなどに表示されたQRコードやバーコードを読み取る「コード読み取り型」に分類可能です。

また、レジなどに設置されたQRコードやバーコードを、お客さまがスマートフォンで読み取る「ユーザースキャン型」もあります。

実店舗での電子マネー決済については、以下の記事で詳しく説明しております。

電子マネー決済端末はどうやって導入する?仕組みや決済端末の選び方について解説

ECサイトの決済手段については、以下の記事で詳しく説明しております。

ECサイトに導入すべき決済手段の種類と実際の利用率推移

OMOについては、以下の記事で詳しく説明しております。

OMOとは?O2O・オムニチャネルとの違いや、OMOのメリットを解説

キャッシュレス決済の支払いは、いつ発生する?

キャッシュレス決済の支払いが発生するタイミングは、「前払い(プリペイド)」「即時払い(リアルタイムペイ)」「後払い(ポストペイ)」の、どのタイプなのかによって異なります。

電子マネーやプリペイドカードは先に金額をチャージしておくため、「前払い(プリペイド)」に分類されます。デビットカードは、使用したときに口座から代金が引き落とされるため、「即時払い(リアルタイムペイ)」です。クレジットカードは後日まとめて支払うため「後払い(ポストペイ)」となります。

QRコード決済の支払いが発生するタイミングは、サービスを提供する会社やユーザーの選択によって異なり、「前払い(プリペイド)」「即時払い(リアルタイムペイ)」「後払い(ポストペイ)」のものがあります。

それぞれの特徴は、以下のとおりです。

■キャッシュレス決済の支払いタイミング

| 支払いタイミング | 前払い(プリペイド) | 即時払い(リアルタイムペイ) | 後払い(ポストペイ) |

|---|---|---|---|

| 代表的なサービス | ・電子マネー ・プリペイドカード ・QRコード決済 |

・デビットカード ・QRコード決済 |

・クレジットカード ・QRコード決済 |

| 特徴 | あらかじめ金額をチャージしておく支払い方法(チャージ時点で支払いが発生) | 支払いと同時に、口座から代金が引き落とされる | 後日請求される支払い方法 |

キャッシュレス決済の主な種類

キャッシュレス決済には、複数の種類があります。現在、一般的に普及しているキャッシュレス決済は、以下のとおりです。

■主なキャッシュレス決済

| キャッシュレス決済の種類 | 特徴 | 具体的なサービス・ブランド名 |

|---|---|---|

| クレジットカード決済 | 決済時に商品・サービスを受け取り、翌月・翌々月などに代金を支払う。リボ払い、分割払いといった支払方法を選択でき、ポイント還元がある。 |

・Visa ・Mastercard ・JCB ・American Express ・Diners Club |

| 電子マネー決済 | ICカードやスマートフォンなどに事前に入金し、それで支払いを行う。すみやかに決済でき、少額決済などに向いている。 |

・交通系IC(Suica、PASMOなど) ・楽天Edy ・nanaco ・WAON ・iD ・QUICPay+ |

| QRコード決済 | スマートフォンのアプリを使い、QRコードを通じて決済を行う。ポイント還元キャンペーンが充実している。 |

・PayPay ・d払い ・楽天ペイ ・au PAY |

| プリペイドカード決済 | 決められた金額がカードにあらかじめ入っていて、その金額を上限として支払いができる。基本的に、使い切ると再利用できない。 |

・Apple Gift Card ・Google Play ギフトカード |

クレジットカード決済

数あるキャッシュレス決済のなかで、最も利用されているのがクレジットカードです。信用情報を担保に商品を購入し、後日、指定の口座から引き落としを行う、ポストペイ(後払い)のキャッシュレス決済です。

クレジットカード決済は、電気やガスといった公共料金の支払いにも利用可能です。また、国民年金保険料、国民健康保険料の納付なども、地域によってはクレジットカード決済で支払うことができます。

クレジットカード決済については、以下の記事で詳しく説明しております。

クレジットカード決済とは?仕組みやメリット、入金サイクルを解説

電子マネー決済

電子マネー決済は、現金をデータに変換し、それで支払いを行うキャッシュレス決済手段です。電子マネーは、交通系IC(Suica、PASMOなど)、楽天Edy、nanaco、WAON、iD、QUICPay+などが挙げられます。

電子マネーについては、以下の記事で詳しく説明しております。

電子マネーの仕組みとは?導入のメリットと方法を紹介

QRコード決済

専用アプリでQRコードを生成して、それを読み取ることによってアプリにチャージした金額、または紐づけたクレジットカードにて決済を行います。代表的なQRコード決済には、PayPay、d払い、楽天ペイ、au PAYなどがあります。

QRコード決済については、以下の記事で詳しく説明しております。

QRコード決済とは?仕組みや種類、導入メリット、選び方を解説

プリペイドカード決済

プリペイドカードと呼ばれる専用カードにお金をチャージし、それを使うことで商品購入をする方法も、キャッシュレス決済の一種です。系列店のみで使えるプリペイドカードを発行している店舗もあります。

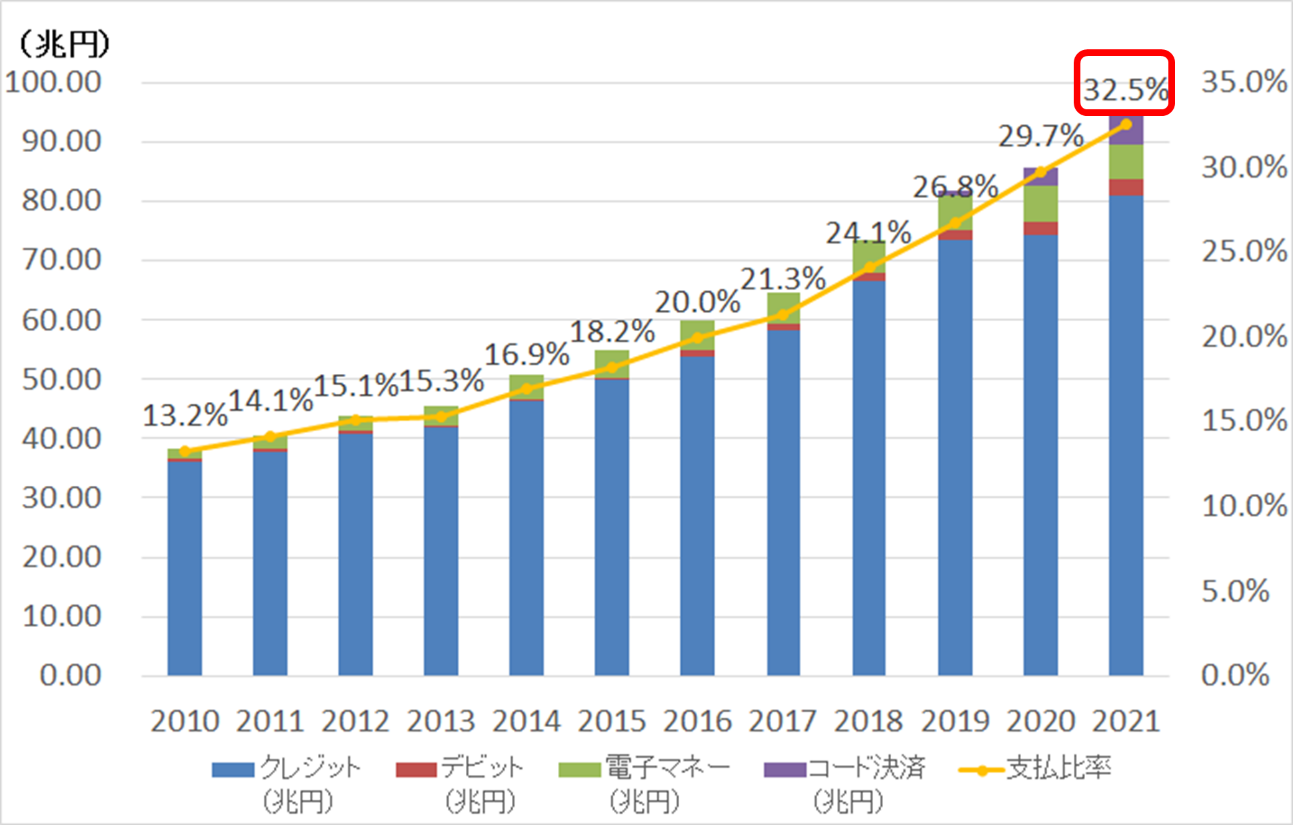

キャッシュレス決済比率の推移

2025年3月に経済産業省が公開した「キャッシュレス支払額及び決済比率の推移」によると、日本のキャッシュレス決済比率は2024年時点で42.8%(141兆円)です。キャッシュレス決済の内訳は、クレジットカード決済が82.9%(116.9兆円)と最も高く、次いでQRコード決済が9.6%(13.5兆円)、電子マネー決済が4.4%(6.2兆円)、デビットカードが3.1%(4.4兆円)となっています。

なお、クレジットカード決済は以前から最も比率が高いものの、徐々にQRコード決済や電子マネーの比率が上昇しています。

将来的に経済産業省は、キャッシュレス決済比率を世界最高水準の80%にする方針です。今後もキャッシュレス決済比率が高まり、クレジットカード決済以外の決済手段も広がると考えると、事業者さまは多様な決済手段に対応することが大切であるといえるでしょう。

■キャッシュレス支払額及び決済比率の推移

出典:経済産業省「2024年のキャッシュレス決済比率を算出しました」(2025年3月31日)

キャッシュレス決済を導入するメリット

実際に現場で働く事業者さまにとっては、なぜキャッシュレス決済が必要なのか、理解できていない人も多いのではないでしょうか。

続いては、キャッシュレス決済を導入する主なメリットを解説します。

インバウンド需要に対応できる

日本は現在、諸外国からの注目度が高く、多くの外国人が訪日しています。そのため、インバウンド需要への対応が必要です。日本は、先進国のなかでは決してキャッシュレス化が進んでいるとはいえません。しかし、諸外国ではキャッシュレス決済が当たり前となっており、現金をほとんど持たずに来日する人も珍しくないようです。

そうなると、インバウンド客がショッピングをしたり飲食をしたりするのは、キャッシュレス決済が導入されている店舗が好まれるでしょう。キャッシュレス決済を導入していない店舗にとっては、大きな機会損失となってしまいます。今後、インバウンド需要はますます高まっていくはずですが、こうした機会を逃さないためにも、キャッシュレス決済の導入が大切です。

レジ作業が短縮され、業務効率が向上する

キャッシュレス決済を導入すれば、現金を受け取り、お釣りを計算し、それらを用意し、手渡すという、一連の作業を行わなくても良くなります。また、営業終了後のレジ締め作業や、銀行でお釣り用の現金を用意する手間も削減でき、レジ作業の大幅な効率化を実現することが可能です。

これによって、来店したお客さまの満足度を向上させることはもちろん、働いている従業員の負担も軽減でき、顧客側と店側の両方に大きなメリットをもたらします。

代金未回収リスクを軽減できる

QRコード決済や電子マネー決済といったキャッシュレス決済は、その場で決済が完了する即時決済です。

そのため、キャッシュレス決済を利用することで代金未回収のリスクがなくなり、安心して店舗運営を行うことが可能になります。

購買単価を改善できる

家電や家具といった金額が大きい商品を購入する場合などは、持ち合わせている現金が足りないと購入される機会を失ってしまいます。そのため、特に高額商品を取り扱っている店舗に関しては、キャッシュレス決済が導入されているかどうかで、買う・買わないの判断を下すケースも少なくありません。

さらに、マサチューセッツ工科大学が2001年に発表した、消費者の支払意欲に関する実験の結果によると、クレジットカード決済は支出の現実感が薄れる心理的効果があるそうです。そのため、クレジットカードを利用すると、自然と購買単価が上がる傾向があるとのことです。これは、キャッシュレス決済全般で同じことがいえそうです。

「欲しい商品があったけど、現金の持ち合わせがなかったので購入をあきらめた」ということになっては、機会損失となります。キャッシュレス決済を導入することは、人々の購買意欲をそのまま維持させることに貢献し、購買単価を引き上げてくれる効果が期待できるのです。

現金管理の手間とリスクを低減できる

店舗運営における作業のなかでも、かなりの時間と労力を使っているのが現金管理ではないでしょうか。キャッシュレス決済を導入すれば、お金の管理をデータ上で素早く行うことができるようになるため、仕事の効率を劇的に改善できます。加えて、人が作業をすると、どんなに確認してもヒューマンエラーは避けられませんが、機械に任せればそういったリスクが回避できます。

キャッシュレス決済の導入によって、業務効率とリスクの回避を同時に行えるでしょう。

購入履歴をもとにした分析・改善ができる

キャッシュレス決済では、購入の履歴などのデータを活用することができます。例えば、よく売れている商品や顧客の平均購入単価などです。

これらのデータを分析し、うまく使うことができれば、仕入れの無駄をなくしたり、マーケティングに活用したりすることで、売上増加が期待できたりします。

高まるキャッシュレス決済のニーズに応えられる

高まるキャッシュレス決済のニーズに応えられることも、キャッシュレス決済を導入するメリットです。

前述のとおり、日本ではキャッシュレス決済の比率が年々高まっており、キャッシュレス決済の手段も多様化しています。クレジットカード決済だけでなく、さまざまなキャッシュレス決済に対応できるようにすることでお客さまのニーズに応えられ、事業の成長も見込めるでしょう。

キャッシュレス決済を導入する手順

キャッシュレス決済を導入する方法は、「直接契約」と「決済代行会社経由での契約」の2つに分類できます。各方法における、キャッシュレス決済の導入手順は以下のとおりです。

直接契約

直接契約の場合、各決済サービスを提供している会社と個別に契約を締結しなければなりません。クレジットカードを例に挙げれば、VisaとJCBを使えるようにしたいと思った場合、VisaとJCBそれぞれと契約し、手続きをしなければならないということです。それぞれの売上管理も個別に行う必要があるため、手間が非常にかかってしまうことがデメリットといえるでしょう。

その半面、直接契約なので中間マージンが発生せず、費用を抑えやすいのがメリットとして挙げられます。

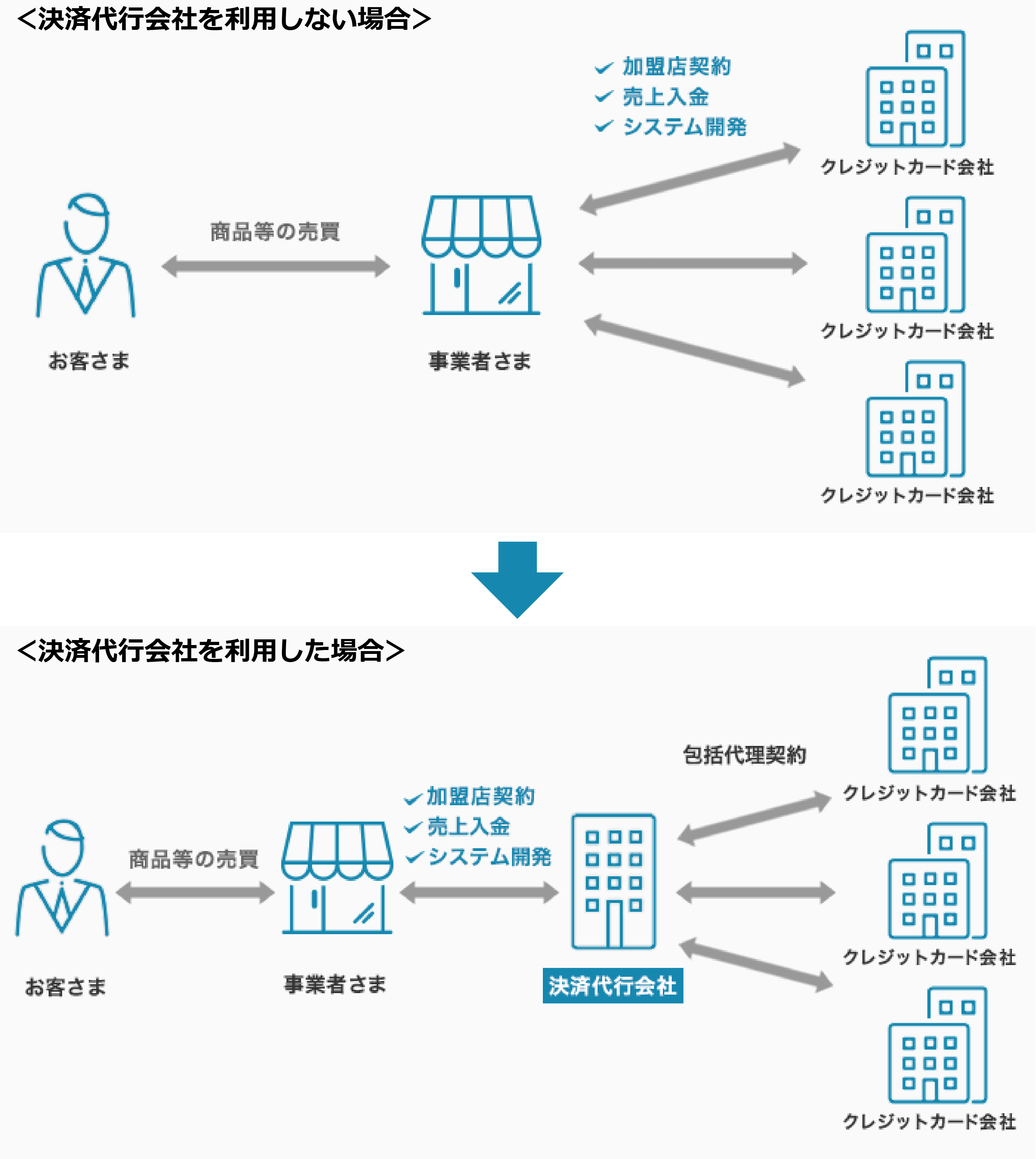

決済代行会社経由での契約

決済代行会社を利用した場合、たとえ複数の決済手段を導入する場合でも、決済代行会社1社と契約すれば手続きが完了するため、非常に効率的です。審査通過のコツや運用に関するアドバイスが受けられる点も大きなメリットといえるでしょう。

その分、手数料が割高になる傾向がありますが、管理の手間が省けることによって、人的リソースの削減や業務の効率化を実現することができます。総合的に見ると、決済代行会社を利用するメリットのほうが、大きいといえるのではないでしょうか。

決済代行会社を利用したキャッシュレス決済導入の流れ

決済代行会社を利用したキャッシュレス決済導入までの流れは、以下のとおりです。申込みから利用開始までは、1~2ヵ月程度が一般的です。

1. 申込み

導入するキャッシュレス決済について決済代行会社へ問い合わせをし、見積もりを受け取ります。

その内容を確認のうえ、ウェブや書面による申し込みを行います。

2. 必要書類の準備・審査

キャッシュレス決済導入のための必要書類を準備し、決済代行会社に審査を依頼します。

審査は通常、決済代行会社が行う1次審査と、キャッシュレス決済の提供会社が行う2次審査の2回あります。2次審査については、決済代行会社が事業者さまに代わって、キャッシュレス決済の提供会社に依頼することになります。

3. 本申し込み

審査を無事通過したら、決済代行会社に本申し込みの手続きを行います。

4. 決済システムの導入・アカウント発行

申し込み完了後、決済システムを導入します。同時に、システムを利用するためのアカウントが発行されます。

5. 利用開始

各種設定が完了すれば、いよいよキャッシュレス決済の利用開始です。

決済代行会社を通じてキャッシュレス決済を導入するメリット

決済代行会社を通じてキャッシュレス決済を導入することには、いくつかのメリットがあります。主なメリットは以下のとおりです。

導入の手間を大幅に削減できる

決済代行会社を利用すると、キャッシュレス決済を導入する手間を大幅に削減できます。

決済代行会社は、事業者さまとクレジットカード会社の間に立ち、加盟店契約、売上入金、システム開発などを包括的に代行します。これにより、事業者さまの負担はかなり軽減されるでしょう。

複数の決済手段を一元管理できる

複数の決済手段を一元管理できることも、決済代行会社を通じてキャッシュレス決済を導入するメリットです。

前述のとおり、決済代行会社は事業者さまとクレジットカード会社の間に立って包括代理契約を結びます。事業者さまは、通常であれば決済手段ごとに売上などを管理しなくてはなりませんが、決済代行会社を利用すれば、すべて一元的に管理可能です。

セキュリティ対策も行ってくれる

決済代行会社を通じてキャッシュレス決済を導入すると、セキュリティ対策も行ってくれます。

例えば、クレジットカード決済では、「クレジットカード・セキュリティガイドライン6.0」への対応をはじめ、さまざまなセキュリティ対策が欠かせません。これらは、決済代行会社を利用すれば、最新の状態で対応できるようになります。

SBペイメントサービスが選ばれる理由

キャッシュレス決済を導入する場合、手間のかかる申請が必要です。また、管理システムも決済手段ごとに用意しなければならず、管理が面倒になるというデメリットがあります。

SBペイメントサービスなら、キャッシュレス決済の導入手続きから導入後の複数の決済の一元管理もでき、事業者さまにかかる手間を大幅に軽減することが可能です。クレジットカード決済、電子マネー決済、QRコード決済など、さまざまなキャッシュレス決済サービスに対応しています。

セキュリティ対策も万全です。カード情報漏洩対策としてのクレジットカード情報の非保持化やPCI DSS準拠、ECにおける不正利用対策、偽造カードによる不正利用対策など、安心してご利用いただけるセキュリティサービスを提供しております。

キャッシュレス決済の導入をご検討中の事業者さまは、ソフトバンクグループの安定性とサービスの幅広さを背景に多くの導入実績があり、業界内で確固たる地位を築いている当社までお問い合わせください。

オンライン決済については、以下のページで詳しく説明しております。

オンライン決済サービス・決済システム導入ならSBペイメントサービス

貴社ニーズに合わせたオンライン決済サービスをご提供いたします。決済代行会社をお探しであれば、是非ご検討ください。

店舗向け決済については、以下のページで詳しく説明しております。

店舗向け決済サービスの導入ならSBペイメントサービス

もっとスマートに。もっと自由な決済。ニーズに合わせて、提供方式をお選びいただけます。

- ※QRコードは株式会社デンソーウェーブの登録商標です。

- ※Apple Payは、Apple Inc.の登録商標です。

よくあるご質問

- Q.

- キャッシュレス決済は、なぜ導入したほうが良い?

- A.

- キャッシュレス決済を導入することで、インバウンド需要への対応、レジ作業の効率化、代金未回収リスクの軽減、購買単価の改善、現金管理の手間とリスクの低減、購入履歴データのマーケティングへの活用など、多くのメリットがあります。詳しくはこちらをご覧ください。

- Q.

- キャッシュレス決済導入の流れは?

- A.

- キャッシュレス決済の導入は、大きく分けて「直接契約」と「決済代行会社経由での契約」の2つがあります。どちらの場合も、申込み、必要書類の準備・審査、本申込み、決済システムの導入、利用開始という流れで導入します。直接契約の場合は、決済方法ごとに導入する必要がありますが、決済代行会社を経由する場合は、複数の決済方法を一度に導入することが可能です。詳しくはこちらをご覧ください。

- Q.

- 国際ブランドのクレジットカード決済を導入する場合、必要な手続きは?

- A.

- 直接契約の場合、各サービスを提供している会社と個別に契約を締結する必要があります。例えばVisaとJCBなら、それぞれと契約し、手続きをしなければなりません。決済代行会社経由での契約の場合、決済代行会社1社と契約すれば手続きが完了します。詳しくはこちらをご覧ください。

その他のご不明点はFAQ よくあるご質問をご確認ください。