電子決済はECサイトだけでなく、実店舗でも導入が進んでいます。その一方で、電子決済には「プリペイド」「リアルタイムペイ」「ポストペイ」と3種類が存在し、その違いや特徴がわからないという方も多いのではないでしょうか。当コラムでは電子決済の種類や導入メリットについて解説いたします。

店舗向け決済

キャッシュレス対応やセルフレジ導入にお悩みの方へ。

「どの決済手段が必要?」「セルフレジの利用状況は?」といった疑問を解消する、ユーザーの利用調査とSBペイメントサービスの資料3点セットをお届けします。

目次

電子決済とは

電子決済とは、現金を用いることなく電子的なデータの送受を行い、処理する決済方式のことをいいます。クレジットカード決済、デビットカード決済やプリペイドカード決済のほかに、Suica、楽天edyといった電子マネーやPayPayなどのQRコード決済とさまざまな種類があります。コンビニなどの実店舗やインターネット上のECサイトなどで電子決済を使い、サービスや商品を購入することが可能です。

言葉の定義としては、一般的には電子マネーを中心とした決済手段を言い表すことが多いようですが、オンラインバンキングを利用した銀行振込も電子決済に含まれます。

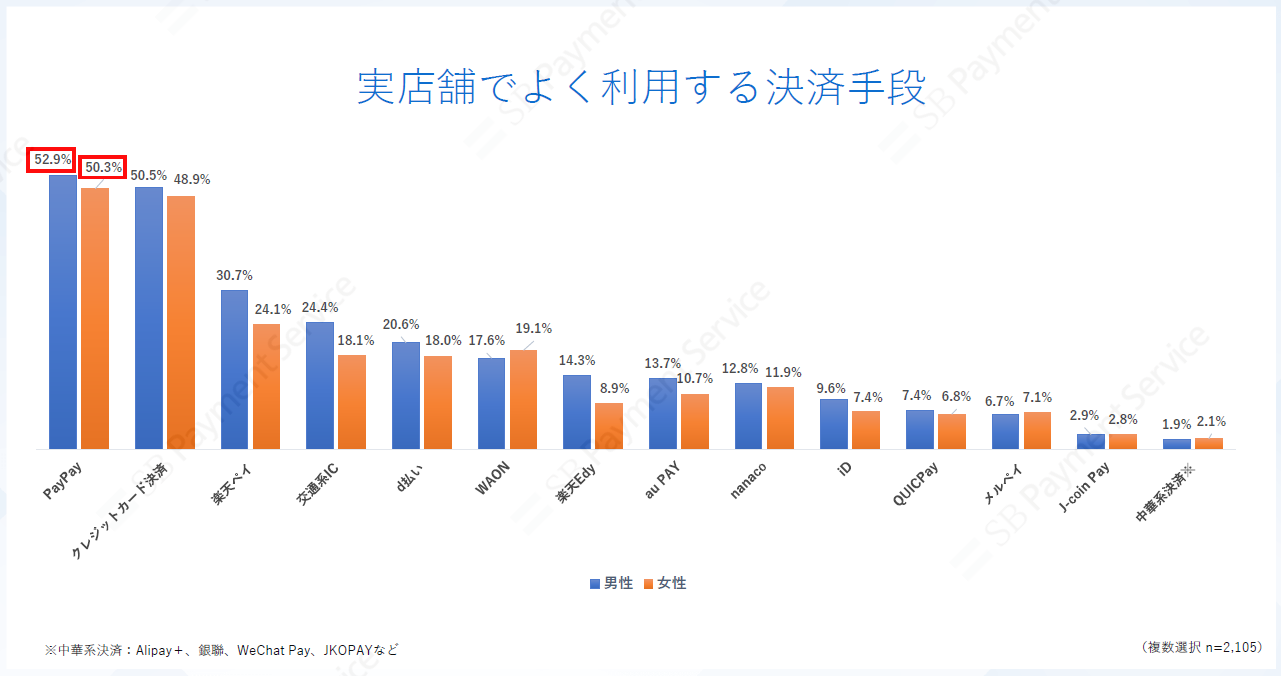

実店舗でよく利用される電子決済ランキング

実際に実店舗でよく利用される電子決済ランキングを当社で2024年に調査※をいたしました。結果、大規模キャンペーンが印象的なPayPayが1位、2位がクレジットカード決済、3位が楽天ペイという結果になりました。また4位は男性が交通系IC、女性がWAONとわかれています。

上位にPayPayや楽天ペイといったQRコード決済が占める割合が高く、人気が高いことが伺える結果となりました。

他にも性別×年代別でみる最も利用される決済手段や、現金が利用できず困った場所などさまざまな切り口から調査をしていますので、調査結果の全文が見たい方はこちらからダウンロードしてください。

https://www.sbpayment.jp/whitepapers/download/survey-store.html

- ※調査概要

- 調査名 :実店舗でのキャッシュレス決済に関する調査

- 調査方法:インターネットリサーチ

- 調査地域:全国

- 調査期間:2024年9月13日~20日

- 調査対象:1年以内に実店舗にてキャッシュレス決済を利用した10~80代の男女2,105人

- 調査元 :SBペイメントサービス株式会社

電子決済の利用者が増えている背景

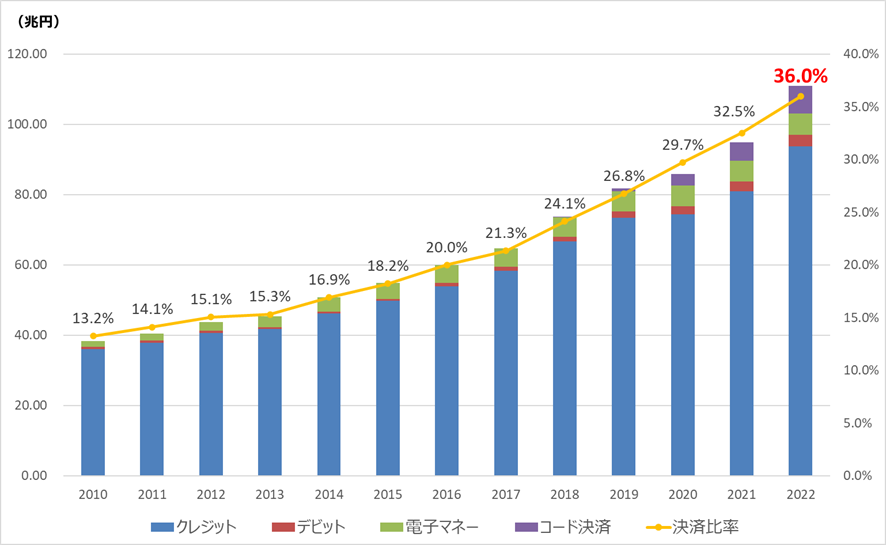

日本における電子決済の利用者は年々増加しており、2022年時点での電子決済比率は、全体の36.0%に達しています。

2015年からの7年間で電子決済比率は約2倍に伸びていることから、電子決済の利用者は急速に増えつつあるといえるでしょう。

出典:経済産業省「2022年のキャッシュレス決済比率を算出しました」(2023年4月)

経済産業省は2025年までに電子決済比率を4割程度にまで引き上げるという目標を掲げ、さまざまな政策を打ち出しています。2019年10月〜2020年6月に実施された「キャッシュレス・ポイント還元事業」もその一環です。こうした政策が、電子決済の利用者増を促した大きな要因といえるでしょう。

電子決済の導入が推奨されている背景として、主に以下の3つが挙げられます。

人員不足への対策

国内の労働人口は減少に転じており、人員が不足している企業は少なくありません。そのため、従来にも増して各方面で生産性の向上が求められています。電子決済の導入によって生産性が向上すれば、人員不足による問題の解消が期待できます。

現金決済に関するコストの削減

ATMの設置や運営といった現金決済インフラの維持・管理には、コストがかかります。このような現金決済に関するコストを削減するためには、電子決済への移行が有効です。また、電子決済にすれば偽造や盗難も防ぐことができます。

インバウンド需要への対応

電子決済の利用を望む外国人訪日観光客は少なくありません。インバウンド需要に対応するためにも、電子決済の早急な導入が求められています。

電子決済の種類

日本国内で利用されている電子決済には、以下のようなものがあります。

主な電子決済の種類

- ・クレジットカード

- ・デビットカード

- ・コード決済系電子マネー(QRコード決済)

- ・交通系電子マネー

- ・流通系電子マネー

- ・クレジットカード系電子マネー

- ・銀行ネット決済

- ・キャリア決済

ここからは、電子決済の種類とそれぞれの決済手段の特徴について見ていきましょう。

クレジットカード

クレジットカードは、クレジットカード保有者(お客さま)の信用をもとに、クレジットカード会社がお客さまのご利用料金を事業者さまに対して立て替える決済手段です。

前出の経済産業省の調査によると、2022年時点で、キャッシュレス決済の約3割がクレジットカード決済です。対応している店舗やECサイトが多いことから、クレジットカード決済は主要な電子決済手段のひとつといえるでしょう。

一方で、加盟する事業者さまが負担する決済手数料が比較的高いことから、導入のハードルが高いという難点がありました。近年は、手数料を従来よりも低く抑えたクレジットカードも見られるため、導入しやすくなっています。

クレジットカード決済については、以下の記事で詳しく説明しております。

クレジットカード決済とは?仕組みやメリット、入金サイクルを解説

デビットカード

デビットカードは、支払いと同時にお客さまの銀行口座から利用金額が引き落とされる決済手段です。銀行口座の残高を超えて利用できないため、お金を使いすぎる心配がないことに加え、申込時の審査がないことから、クレジットカードに抵抗があるお客さまにも利用が広がっています。

デビットカードには銀行のキャッシュカードをそのまま利用できるJ-Debitと、クレジットカード加盟店で利用できる国際ブランド付きデビットカードの2種類があります。近年、広く利用されているのは、国際ブランド付きデビットカードです。

コード決済系電子マネー(QRコード決済)

コード決済系電子マネー(QRコード決済)とは、スマートフォンなどの端末画面に表示されたQRコードやバーコードを読み取ったり、店舗に設置したQRコードを端末で読み込んだりすることで支払いができる決済手段です。事前にチャージして使用できるほか、銀行口座やクレジットカードと紐付けて使用することもできます。

コード決済系電子マネーの大きなメリットとして、事業者さま側が導入コストを抑えられる点が挙げられます。ユーザースキャン方式であれば新たに機材を導入する必要がなく、初期費用や店舗設置用QRコードの提供が無料のケースも少なくありません。お客さまにとっても、専用アプリがインストールされたスマートフォンさえあれば決済できるため、利便性が高いのが特徴です。

コード決済系電子マネー(QRコード決済)については、以下の記事で詳しく説明しております。

QRコード決済とは?仕組みや種類、導入メリット、選び方を解説

交通系電子マネー

交通系電子マネーとは、SuicaやPASMOなど、公共交通機関の運賃の支払いに利用されている電子マネーです。公共交通機関だけでなく、売店や飲食店でも決済手段として導入が進んでいます。事前にチャージして利用する方式のため、各電子マネーが設けているチャージ金額の上限を超える商品・サービスの購入には利用できません。残額が設定金額以下になると、登録したクレジットカードから自動で設定金額を入金できるオートチャージが可能な交通系電子マネーもあります。

カード方式とアプリ方式があり、スマートフォンなどの端末に専用アプリをインストールして利用することもできます。専用端末にカードやスマートフォンをタッチするだけで決済が完了することから、操作が簡単で手軽に支払いができる点が特徴です。

流通系電子マネー

流通系電子マネーとは、nanacoやWAONなど、流通系企業が発行する独自の電子マネーです。店頭や金融機関ATMなどで事前にチャージした金額分だけ支払いに利用できます。交通系電子マネーと同様に、クレジットカードや銀行口座からオートチャージが可能な流通系電子マネーもあります。専用端末にタッチするだけで支払い処理が完了するため、お客さまにとって利便性が高い点が特徴です。

発行企業の系列店をはじめ、系列外の店舗などでも決済手段として利用できるケースが見られます。ただし、コード決済系電子マネーや交通系電子マネーと比べると、利用できる店舗が限られていることも少なくありません。一方で、系列店にて利用可能な独自ポイントが貯まる、クーポンを利用できるなど、お客さまにとってメリットとなる特徴も備えています。

クレジットカード系電子マネー

クレジットカード系電子マネーとは、クレジットカード会社が発行する電子マネーの総称です。代表的なものに、楽天Edy、iD、QUICPayなどがあります。

専用アプリやクレジットカード会社のWebサイトなどから、あらかじめチャージした金額分だけ支払いに利用できます。クレジットカード系電子マネーによっては、支払い金額に応じてポイント還元などが受けられる点がお客さまにとってのメリットです。

電子マネーについては、以下の記事で詳しく説明しております。

電子マネーの仕組みとは?導入のメリットと方法を紹介

銀行ネット決済

銀行ネット決済とは、インターネット上で銀行の専用サイトにログインするだけで、支払い手続きが完了する方式の決済手段です。ECサイトなどで決済手段のひとつとして提供されているケースが見られます。

すでに銀行ネット決済を利用しているお客さまであれば、ログイン情報のみで決済が完了する点が大きな特徴です。また、銀行口座の残高までしか支払いができないため、使いすぎるのを防ぐ効果もあります。

クレジットカードを所有していないお客さまや、クレジットカードの不正利用などのリスクを懸念するお客さまにとって、比較的利用しやすい決済手段といえるでしょう。

キャリア決済

キャリア決済とは、商品代金などを携帯電話料金や通信料金と合わせて支払う決済手段です。実店舗・オンラインのどちらでも利用でき、事前登録した暗証番号の入力のみで決済が完了することから、お客さまにとって利便性が高い決済手段といえます。

携帯電話やスマートフォンの契約者であれば利用できるため、クレジットカードを所有していないお客さまやクレジットカード情報の入力に抵抗があるお客さまでも、気軽に利用できる点が特徴です。

一方で、決済手数料がほかの決済手段と比べて高めに設定されているケースが多い点や、利用限度額が設定されており、高額の取引には不向きである点には注意が必要です。

キャリア決済については、以下の記事で詳しく説明しております。

キャリア決済とは?導入方法やメリット、利用限度額を解説

電子決済の支払い方法

電子決済の支払い方法は、下記の3つに分類できます。

プリペイド方式(先払い方式)

電子マネーの購入やチャージを先に済ませてから商品・サービスを購入するプリペイド方式(先払い方式)があります。SuicaやPASMOをはじめとする交通系電子マネーが代表例です。

リアルタイムペイ方式(即時払い方式)

金融機関と連携して、口座残高を上限に即時決済するリアルタイムペイ方式(即時払い方式)があります。金融機関のデビットカード、インターネットバンキング、モバイルバンキングなどがこの分類に入ります。決済処理を済ませた直後に口座から利用金額が引き落とされるため、ほぼ現金と同じような使い方が可能です。

ポストペイ方式(後払い方式)

クレジットカードのように決済はその場で行い、後から商品・サービスの購入代金が請求されるのがポストペイ方式です。iD、QUICPayなどが代表例で、クレジットカード発行会社への申請により、対応するクレジットカード、または専用アプリをインストールしたスマートフォンやタブレットで簡単に利用できます。財布を持ち歩かなくてもスマートフォン1台で決済ができるので、非常に便利な決済手段です。

電子決済の導入メリット

電子決済はお客さまにとっても事業者さまにとってもメリットの大きい決済手段です。ここでは、おもなメリットについて解説いたします。

販売機会の拡大

電子決済はクレジットカードを持たない若年層のお客さまや、Web上でのカード情報入力を好まないお客さまにもご利用いただけるため、販売機会の拡大が期待できます。

特に、海外のお客さまをターゲットにしたビジネスであれば、電子決済導入を前向きに検討することをおすすめいたします。例えば、海外のお客さまからすると、扱い慣れていない日本の現金よりも普段使っているスマートフォンなどで安心して決済できるので、積極的に商品購入ができるようになるためです。

レジ業務の効率化

実店舗で現金払いを受け付けるのであれば、小銭やお札などのお釣りを準備する必要があります。一方で電子決済はそういった準備も不要となりレジ業務の負担が少なくなります。待ち時間が減ることで、お客さまの満足度向上にもつながるでしょう。また、電子決済は売上情報の管理をリアルタイムにできるものが多いため、日時の経理処理の手間も削減できます。

リピーターの獲得

ECサイトにクレジットカード決済などの電子決済を導入することで、お客さまが初回利用した決済情報を2回目以降も利用して継続的に課金することが可能です。また、電子決済はポイントが貯まるものが多く、その決済手段が利用できるECサイト・実店舗を積極的に選択する一定数のお客さまがいるため、再利用に繋がりやすくなります。

電子決済の導入デメリット

多くのメリットがある電子決済ですが、デメリットも存在します。電子決済を導入する際には、デメリットについても理解しておきましょう。

決済手数料がかかる

電子決済を導入すると、事業者さまが決済手数料を負担しなければなりません。中長期的な視点に立ち、年単位でどの程度の決済手数料がかかるのか試算しておくことをおすすめします。

決済手数料は電子決済サービスによって異なるため、できるだけ手数料率の低いサービスを選ぶことで事業者さまの負担の軽減が可能です。業種によって手数料率が異なるケースもあるため、電子決済の導入時には必ず決済手数料を確認してください。

導入コストがかかる

電子決済の導入には、コストがかかります。決済端末の導入が初期費用として必要となることに加え、月額利用料がかかるサービスも少なくありません。導入時には、初期費用と月額利用料の両面からコストを比較検討しておくことが大切です。

ただし、決済サービスの中には、決済端末を格安または無料で提供しているところも存在します。こうした事業者を選ぶことによって、コストを抑えて電子決済を導入できます。

端末にトラブルがあると決済できない

決済端末の不具合や通信トラブルなどが発生した場合、決済そのものができなくなってしまう恐れがあります。トラブル発生時には決済端末を供給している事業者に連絡し、状況の確認が必要です。場合によっては、すぐに復旧するのは難しいこともあるため、機会損失につながる可能性も否定できません。

そのため、電子決済を導入する際には、複数の決済手段を確保しておくことをおすすめします。お客さまにとってもさまざまな決済手段が利用できることにより利便性が高まるため、多様なニーズに応えやすくなるはずです。

一部の決済手段では、高額な決済がされにくい

先にチャージをしてから利用するプリペイド方式の決済手段では、チャージ金額に上限があるため、高額な決済がされにくいというデメリットがあります。高額商品を扱う場合は、クレジットカードなどの高額決済をしやすい決済手段も導入しておくと安心です。

電子決済の導入方法

電子決済を導入するには、決済機関と直接契約する方法と、決済代行会社を利用する方法の2つがあります。ここでは、それぞれでどのように導入するのか、詳しく見ていきましょう。

決済機関と直接契約する

各決済機関と直接契約する場合、導入時には決済機関ごとに審査を受け、各社と個別に契約を締結します。決済機関ごとにシステム開発が必要になり、入金のタイミングも決済機関ごとに異なります。

導入する決済手段が増えると、審査・契約・入金確認といった手間や、システム開発のコストも増えるため注意が必要です。

決済代行会社を利用する

決済代行会社とは、複数の決済機関と導入する事業者さまのあいだに入り、契約や決済処理、入金処理などを代行する会社です。各決済機関の審査・契約を一本化できるほか、経理処理も一元化されるため、電子決済の導入や運用にかかる手間を最小限に抑えられます。決済システムも、一度決済代行会社に合わせて開発すれば、複数の決済手段を簡単に導入することが可能です。

電子決済を店舗で導入する場合は決済端末が必要ですが、決済代行会社によっては端末の提供も行っています。複数の決済手段を処理できる端末や、POSレジとの連動が可能な端末もあるため、目的に合わせて選ぶことができるでしょう。

SBペイメントサービスが選ばれる理由

当社では、ECサイト事業者さまにも、実店舗の事業者さまにも、ビジネスに合わせてご導入いただける決済手段を豊富にご提供しております。複数の電子決済をまとめてご契約いただけるため、事業者さまが決済サービスごとに契約を結んでいくよりも、当社をご利用いただくことで大幅に手間を省いていただくことが可能です。また、当社が決済処理や入金手続きを代行いたしますので、ビジネスの運用に集中していただけます。

上述のとおり、当社の電子決済サービスでは多くのメリットを事業者さまにご提供いたします。

ご導入を検討なさっている場合は、ぜひ一度お問い合わせください。

オンライン決済サービス・決済システム導入ならSBペイメントサービス

4,500万人以上のユーザーを保有(2022年1月時点)。

簡単で、安全なPayPay(オンライン決済)をご導入できます。

店舗向け決済サービスの導入ならSBペイメントサービス

もっとスマートに。もっと自由な決済。ニーズに合わせて、提供方式をお選びいただけます。

- ※QRコードは株式会社デンソーウェーブの登録商標です。